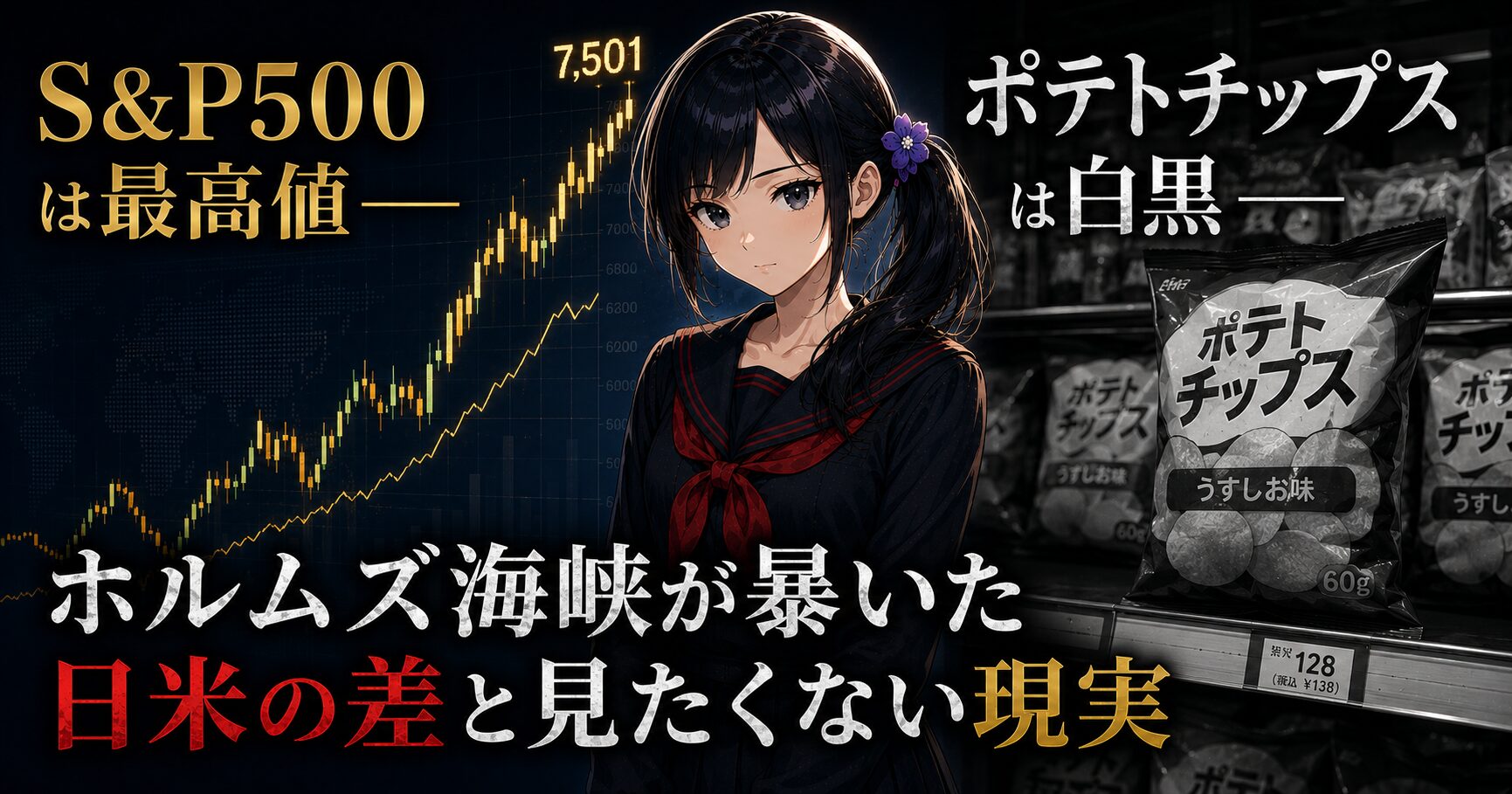

2026年5月、日本のスーパーで見慣れたポテトチップスの袋が、白黒の印刷で並び始めたと報じられています。住宅設備の現場では、ユニットバスの受注が止まり、塗装に使うシンナーが品薄だという声も業界からは聞こえてきます。

その同じ時刻、米国を代表する500社の株価指数S&P500、通称S&P500は、2026年5月14日の終値で7,501を超えて史上最高値を更新しました。NASDAQ100(米国ナスダック市場の主要100銘柄の指数)も同じく最高値圏にあります。

「物価高」というニュースは流れます。しかし、なぜここまでの乖離が起きているのか、その構造を語る声はあまり聞こえてきません。本記事では、海外メディアの一次データと公的統計を並べて、この乖離の正体を読み解いていきます。読み終わる頃には、「物価高」というニュースの背後で本当に起きていることが、数字でつながって見えるはずです。

1. 同じ地球で起きていること

白黒のポテトチップス袋、ユニットバス受注停止、シンナー枯渇。これらは点で見ればただの「品薄ニュース」ですが、線でつなぐと一つの構造が浮かび上がります。

その線とは、原油です。ポテトチップスの袋もシンナーもユニットバスの部材も、いずれも原油を出発点とするナフサ(原油を精製してできる石油化学の基礎原料)から作られる樹脂・溶剤の派生物です。原油の供給が止まれば、最初に消える色から消え、最初に止まる工程から止まる。それが今、日本で同時多発的に起きています。

付け加えると、日本のナフサは輸入依存度が約4割で、しかも石油備蓄法の対象から外れているという制度的な盲点があります。ガソリンや軽油は政府備蓄と民間備蓄を合わせて160日分の蓄えがありますが、ナフサは民間在庫およそ20日分のみです。1973年の石油ショック当時、石油化学産業の規模が今ほど大きくなかった時代の制度設計が、半世紀の間ほぼ更新されないまま今に至っています。

同じ時刻に、米国の株価指数は史上最高値を更新しています。同じ地球で、同じ瞬間に、これほど違う景色が見えている。この乖離を「ニュースの偶然」ではなく、構造の結果として読み解くのが、本記事の目的です。

2. ホルムズ封鎖は終わっていない

まず、事実関係を整理します。

2026年2月28日、米国とイスラエルがイランに対して大規模な空爆を開始しました。イランの最高指導者ハメネイ師は攻撃で死亡し、息子モジュタバ・ハメネイ師が後を継いでいます。イランの報復として、世界の原油のおよそ20%が通過するホルムズ海峡(中東ペルシャ湾の出口にある、世界最重要のエネルギー輸送ルート)は封鎖されました。

2026年5月時点でも、この構造は何も変わっていません。CNNの集計によれば、月に約3,000隻が通過していた海峡を、2026年4月はわずか191隻しか通れませんでした。海峡通過量は戦前のおよそ5%まで縮小したことになります。

市場の反応も極端でした。米イスラエルによるイラン攻撃の直後、北海ブレント原油の価格は約70ドル/バレルから、4月末にかけて一時118ドル超まで急騰したと報じられています。日本の輸入物価に対しては、為替の円安と原油高がほぼ同時に効くことになり、原料コストの二重押し上げが起きています。

湾内には1,500隻を超える商船と、2万人以上の船員が立ち往生していると報じられています(Al Jazeera)。世界の主要海運キャリアであるマースク、MSC、CMA CGM、ハパックロイドなどは、ペルシャ湾発着の輸送を相次いで停止しました。P&I保険(船主賠償責任保険、船舶事故時に船主を守る保険)の引き受けも、主要組合が湾内航行に対して停止を発表しています。

5月13日には海峡を11隻が通過したという発表がありましたが、これは戦前の月3,000隻と比較すれば、再開と呼ぶには程遠い数字です。AIS信号(船舶自動識別装置の信号、本来は安全運航のために常時発信が義務付けられている)をオフにして航行する「ダーク航行」も増加していると伝えられています。

米国の発表ベースでは、5月12日にトランプ大統領が「Project Freedom」と呼ばれる軍事護衛作戦の停止を発表し、「包括的合意に向けて大きな進展がある」と表明しました。日本の国内ニュースは、こうした発表を「停戦合意の進展」として前向きに報じがちです。しかし、海外の現場ルポを読む限り、私は構造的には何も解決していないと考えています。

3. 原油には「国籍」がある──同じ小麦粉でも、パン用と菓子用は違う

ここから少し専門的な話になりますが、本記事の核心の一つです。

原油は、密度を示すAPI比重と、硫黄含有量という2つの軸で分類されます。API比重が大きいほど軽質で、硫黄含有量が低いものをスウィート、高いものをサワーと呼びます。世界の主要な指標原油は、性質が大きく異なります。

| ベンチマーク原油 | 産地 | API比重 | 硫黄含有量 | 性質 |

|---|---|---|---|---|

| WTI | 米国テキサス | 約39.6度 | 約0.24% | 軽質スウィート |

| 北海ブレント | 北海(英国・ノルウェー) | 約38.3度 | 約0.37% | 軽質スウィート |

| ドバイ/オマーン | 中東(UAE・オマーン) | 約31度前後 | 約2%前後 | 中質サワー |

余談ですが、「北海ブレント」の「ブレント(Brent)」は混合という意味ではなく、北海にある油田名が由来です。日本語表記でしばしば「ブレンド」と混同されますが、これは固有名詞です。なお、現在のブレント指標は、元のブレント油田の産出量が減ったため、Brent・Forties・Oseberg・Ekofisk・Trollの5油田を合わせたBFOETと呼ばれる複数油田混合の品質指標を指しています。「ブレント」の名前は残しつつ、中身は時代と共にアップデートされてきたわけです。

ここでの重要な事実は、製油所は特定の原油タイプに最適化された設計を持つということです。同じ小麦粉でも、パン用と菓子用では使い分けるのと同じで、軽質スウィート向けに作られた製油所が中東のサワー原油を処理するには、設備の大規模な改修が必要になります。

日本の製油所は、長年にわたって中東サワー原油に最適化された設計を持っています。経産省・資源エネルギー庁の統計によれば、日本の原油輸入のおよそ9割以上が中東依存であり、UAEとサウジアラビアの2カ国だけで全体の8割超を占める年もあります。これは「企業の努力不足」ではなく、構造の結果です。

設備を切り替えるには敷地と巨額の投資が必要です。製油所1基の新設には数十億ドル単位、装置1基の改修にも数十億円規模の負担と数年の工期がかかると言われています。日本は人口減少局面で原油需要が長期的に減少していくため、新規投資は過剰投資になります。だから中東一辺倒という選択になった。これは経営判断としては、決して間違っていません。

4. 日本の石油価格が長年「安かった」本当の理由

中東一辺倒の構造には、もう一つの帰結があります。それは、減価償却が進んだ既存設備で1バレル数ドル台の低コスト精製を可能にしてきたという事実です。

もし日本が今から米国スウィート原油に対応した新規製油所を建てるなら、1バレル当たり10ドルを超える追加コストが乗ると言われます。今の中東依存構造があるからこそ、日本のガソリン価格は諸外国に比べて長く「安かった」わけです。

つまり、日本の安いガソリンは、既存資産を中東サワー専用に振り切ったことによる効率最大化の結果でした。しかし、これは中東の供給が安定しているという前提に立った設計です。前提が崩れた瞬間、すべてが表面化する。それが2026年に起きていることだと、私は考えています。

状況をさらに難しくしているのは、日本の精製能力そのものが、需要減少を背景に縮小フェーズに入っているという事実です。2023年にENEOSは和歌山製油所(処理能力日量約12万バレル)を閉鎖し、2024年には出光興産が山口の製油所(同じく日量約12万バレル)を閉鎖しました。この2基だけで、日本の精製能力のおよそ7%が消滅したことになります。新規投資ができないだけでなく、既存設備も整理されていく。設計を米国対応にやり直すという選択肢は、構造的に閉ざされていきます。

業界としては、米国産軽質スウィート原油を一定割合で「混ぜて使う」ことで、中東依存度を下げる工夫はしています。日本石油協会の関係者は「米国産原油を完全に置き換えるのは難しいが、混合に一定割合を達成することは可能」という趣旨の発言をしており、実際に中東依存度は2024年の約95.4%から2025年の約93.5%へと、わずかながら低下しています。ただし、これはあくまで漸進的な調整で、構造を変えるレベルの話ではありません。

5. ベネズエラ、そしてイラン──順序は偶然か

ここから先は、事実を並べた上で、解釈は読者に委ねたいと思います。

世界の確認原油埋蔵量で上位を占めるのは、ベネズエラ(約3,030億バレル)、サウジアラビア(約2,670億バレル)、イラン(約1,560億バレル)、カナダの4カ国です。このうち、米国の影響力が強いのはサウジアラビアとカナダの2カ国でした。

2026年に入って、世界の原油地図に大きな変化が起きました。事実を時系列で並べてみます。

- 2026年1月3日:米国がベネズエラのマドゥロ大統領の身柄を拘束。USS Iwo Jima(米海軍揚陸艦)に移送され、ニューヨークで麻薬テロ等の罪で起訴されたと米メディアが報じる(NBC News等)

- 2026年1月下旬:米国がベネズエラ産原油に対する制裁を緩和。トランプ大統領は「ベネズエラから最大5,000万バレルの高品質原油を市場へ」と発表(米FoxNews等)

- 2026年2月28日:米国とイスラエルがイランへの大規模空爆を開始。ハメネイ師死亡(CNN、英国議会調査局等)

- 2026年5月時点:ホルムズ海峡封鎖継続、月間通過量は戦前のおよそ5%にとどまる(CNN)

米国の支配下になかった大規模原油埋蔵国を、ほぼ2カ月の間に順番に「処理」しているように見える構造があります。

コロンビア大学エネルギー政策センターは公的レポートで、「OPEC+の増産で市場が緩んだことが、米国にベネズエラ・イラン・ロシアへの強硬政策を取る柔軟性を与えた」と分析しています。事実をどう解釈するかは、読者の判断にお任せします。私自身は、偶然と呼ぶには出来過ぎているとは感じていますが、断定はしません。

6. なぜS&P500とNASDAQ100は最高値なのか

戦争中で原油も封鎖されているのに、米国株式は最高値を更新している。この事実を、私は3つの理由で説明できると考えています。

6-1. 米国は地政学リスクの「受益側」

米国は、原油・LNG(液化天然ガス)・樹脂のいずれにおいても純輸出国です。米国エネルギー情報局(EIA)の月次データによれば、2026年に入ってからの米国の原油・石油製品の輸出は日量1,000万バレル台で推移しています。世界の原油価格が上がれば、米国経済は単純に「儲かる」側に回ります。

樹脂、つまりプラスチック原料の世界でも、米国は受益側に立っています。米国はポリエチレン(PE)の生産量のおよそ半分を輸出する立場にあり、中東情勢の混乱でアジア・欧州が原料不足に陥ると、米国産PEに需要が集中します。米国国内のPE価格は2026年に入って段階的に値上げが続いており、ある月には1ポンド当たり10セント、別の月には20セントといった引き上げが業界紙(Plastics Technology等)で報じられています。日本の樹脂が「物理的に足りない」状態にあるのに対し、米国の樹脂は「価格が上がりつつ、輸出が加速する」という、立場の差がそのまま利益の差として現れています。

地政学リスクは、エネルギー輸入国にとっては痛みですが、エネルギー輸出国にとっては受益機会です。米国は今、構造的に後者の立場にあります。

もちろん、米国にも痛みがないわけではありません。米格安航空のSpirit Airlinesは2026年5月、燃料費高騰を理由に全運航停止を発表したと報じられています。肥料原料の供給が遅延しているために、春の植え付け期にトウモロコシの作付け面積が減り、これが2027年まで食料価格に影響する可能性も指摘されています(CNN等)。ただし、これは「物が無くて生活が回らない」レベルではなく、「価格が上がり、特定セクターが影響を受ける」レベルです。日本のような物理的な品薄とは、構造的に位相が違います。

6-2. 最悪シナリオが既に織り込み済み

市場は、不確実性そのものを嫌います。ホルムズ封鎖が「あるかもしれない」段階では恐怖が支配しますが、「すでに封鎖されている」状態が常態化すると、市場はその新しい現実を価格に織り込み、不確実性プレミアム(不確実さに対する追加リスク報酬)が剥落します。

2026年2〜3月の急落局面を抜けた米国市場は、その「織り込み完了」を経て、現在は別の文脈で動いています。

6-3. AI・半導体サイクルが地政学を上回る

3つ目の理由が、最大の推進力です。生成AIと半導体投資の波は、地政学とは独立した別の力で進んでいます。米国の半導体株30銘柄で構成されるフィラデルフィア半導体指数は、2026年春の局面で連続して上昇する場面が見られ、AI需要を背景にした投資資金の集中がはっきり数字に出ています。S&P500の主要企業の利益成長見通しも、2026年初頭に比べて上方修正が続いており、いわゆるマグニフィセント・セブン(米国の主要テック大手7社)の利益成長率は20%台後半の見通しが立っています。

NASDAQ総合指数は2026年5月14日に終値で26,635、史上最高値を更新しました。NASDAQ100も同じく最高値圏で推移しています。米国株式の強さは、地政学を覆い隠すほどに構造的なものになっています。

7. 55年で開いた日米の差──数字が示す貧困化

ここからが、本記事で最も書きたかった章です。

「物価が高くなった」と「お金の価値が下がった」は、数学的には同じことです。しかし、認識が違うと行動が違ってきます。前者なら「節約しよう」になり、後者なら「お金の置き場所を変えよう」になります。私自身、海外の数字を並べて数値化することで、ようやく腰を落として理解できました。

7-1. 物価上昇率の日米55年比較

| 指標(1970→2024) | 日本 | 米国 |

|---|---|---|

| 消費者物価指数(CPI) | 約3.3倍 | 約8.2倍 |

| 大卒初任給/中位所得 | 約5.9倍 | 約8.2倍 |

| ガソリン価格(レギュラー) | 約3.3倍(51円→約170円) | 約9倍(0.36ドル→3.20ドル) |

| 実質購買力(自国通貨ベース) | 停滞〜微減 | 概ね維持 |

注目してほしいのは、米国の数字です。米国はガソリンが9倍になりましたが、賃金も8.2倍になっています。物価上昇に賃金がほぼ追いついているため、実質的な購買力は維持されている状態です。

一方、日本はガソリンが3.3倍にとどまっていますが、賃金も5.9倍にとどまっています。一見、日本は「物価が上がっていない国」に見えます。しかし、為替で見ると景色が一変します。

7-2. ドル換算で見る日米中位所得

| 年 | ドル円レート | 米国中位所得 | 円換算 |

|---|---|---|---|

| 1970年 | 360円 | 約9,870ドル | 約355万円 |

| 1995年 | 約94円 | 約34,000ドル | 約320万円 |

| 2010年 | 約87円 | 約49,000ドル | 約426万円 |

| 2024年 | 約151円 | 約80,610ドル | 約1,217万円 |

| 2026年5月 | 約157円 | 約85,000ドル(推定) | 約1,335万円 |

1970年時点では、米国の中位所得を円換算するとおおよそ日本と同水準でした。それが2024年には、米国の中位所得は日本のおよそ2.5〜3倍にまで開いています。

これは、一部の高級店の値段が上がったとか、そういう話ではありません。日本は構造として、世界の中での購買力を落としてきたのです。私自身も肌感覚で貧しくなっていると感じていましたが、テレビを見ているだけでは伝わりにくいかもしれません。しかし、海外の物価と並べた瞬間に、これは個人の努力で押し戻せる規模を超えていると、はっきり分かります。

8. インフレが抑えられた本当の理由と4重苦の到来

なぜ日本は、ここまで貧しくなったのに、表面上は静かなままだったのでしょうか。

私の見立てでは、答えは2つあります。1つは長期デフレ経済、いわゆる失われた30年です。もう1つは企業の価格転嫁抑制と、それに連動した賃金抑制です。物価も賃金も両方が動かない状態が、30年続きました。これは「経済が安定していた」のではなく、「両方が止まっていた」という結果に過ぎません。

世界的な経済環境も、追い風とは言えません。IMF(国際通貨基金)は2026年に入って、世界の経済成長見通しを3.3%から3.1%へと下方修正しました。世界全体のヘッドラインインフレ見通しも4%台で推移しており、輸入物価が上がる構図が続いています。日本のように資源・エネルギー・食料の多くを輸入に頼る国にとって、これは家計に直接効いてくる外部要因です。

そして今、その構造に4つの圧力が同時にかかっています。

- インフレ:世界的な物価上昇、輸入物価上昇

- 原油高:ホルムズ封鎖と中東情勢の継続的不安定

- 経済衰退:人口減少と生産性低下

- 日銀の金利政策の歪み:金融緩和の長期化と為替への副作用

この4つが揃うと、円安はさらに加速します。輸入物価が上がる、企業は遅れて価格転嫁する、賃金は追いつかない。結果として、国内で「貧しくなる」が加速します。

念のため書いておきますが、私は値上げそのものを批判する立場ではありません。一部の食材や料理が高くなるのは、つくる側の正当な報酬として、当然のことだと考えています。問題は、賃金がそれに追いつかないことの方です。値上げと貧困化は、似て非なるものです。

9. 私が今、買い増ししない理由

「絶望は買い」という言葉を、私はこれまで何度も書いてきました。その対称命題として、「強欲は様子見」という時期もあります。今がそれだと、私は考えています。

2026年5月15日時点で、CNN Fear & Greed指数(米国市場の投資家心理を0〜100で示す指標、20以下が「Extreme Fear=極度の恐怖」、80以上が「Extreme Greed=極度の強欲」)は63〜66でGreed水準にあります。1ヶ月前まではFearからExtreme Fear寄りだったところから、急速に強欲方向に振れています。実体経済との乖離が広がっているという感覚を、私は持っています。

ここで誤解されたくないので、はっきり書きます。

規定の積立は、止めていません。新NISAでのVOO・S&P500投資信託の毎月積立は、相場水準に関係なく続けています。鈍感投資は、私の核哲学の一つです。

私が控えているのは、「今ある余剰現金を、追加で大きく投入する」判断の方です。買い場ではなく、売り場でもありません。コロナショックの時のように、絶望のサインがハッキリ点灯したときに、追加余力を投入できる体勢を残しておく。それが、今の私のポジションです。

もし資金繰り等の理由で「そろそろ手じまいたい」と考えている方がいるなら、今は絶好の逃げ場かもしれません。決断は人それぞれですが、判断材料として、強欲指数の現在地は知っておいて損はないと思います。

10. 同じ船に乗る人たちへ──3つの選択肢と結び

ここまで読んでくださった方に、では何をすればいいのか、私なりに3つの選択肢を整理してお伝えします。

10-1. 投資という選択(日本円→米国資産)

誰でもできる、最もハードルが低い選択肢です。新NISAやiDeCo(個人型確定拠出年金)を通じて、S&P500やオルカン(eMAXIS Slim 全世界株式、通称オルカン)に毎月積み立てる方法が、初心者にとっては最もシンプルです。

ただし、今は強欲指数が高い局面なので、一度に大きな金額を投入するのは慎重になった方がいいかもしれません。長期の構造優位を見つつ、短期の高値追いは避ける。これが私の基本姿勢です。

10-2. 稼ぐ努力という選択(本業・副業)

円のままでも、絶対額を増やすことは可能です。物価上昇に賃金が追いつかないなら、自分で追いつかせる、という発想です。本業の昇給交渉、副業の立ち上げ、AIを使った時短と生産性向上、いずれも選択肢です。

私自身、ブログ運営やツール開発など、本業以外の収益化を進めてきました。完璧な戦略ではないかもしれませんが、行動した結果として、確実に絶対額は積み上がっています。

10-3. 海外で稼ぐという選択

ドルやユーロで稼げる人は、円安がそのまま追い風になります。物理的に海外に出る方法もありますし、リモートで海外企業から仕事を受ける方法もあります。

正直に書きますが、年齢が上がるほど、この選択肢は物理的に狭まります。30代までと比べて、40代・50代から海外移住や海外就業を始めるのは、ハードルが何段階か上がります。

結び:同じ船に乗る人たちへ

私(ヒロポソ)も、どちらかと言えば年寄り側にいます。数字が示すように、年齢が上がるほど選択肢は狭まります。率直に言って、厳しい現実です。

だからこそ、こうしてブログを書いています。記事の利益が出ればもちろん嬉しいですが、それと同じくらい、読んでくださっている方に危機感を持ってほしいと思っています。

政府に過度な期待をしているわけではありません。人口減少を後押しするような政策、円安に舵を切る金融政策、報道されにくい論点。これらに対して私が個人としてできることは、自分の家計と資産を、できる範囲で守ることだけです。

ただ、今はAIが使える時代になりました。一昔前なら年齢を理由に諦めるしかなかったことが、少しずつ手の届く範囲に来ています。完璧にやる必要はありません。わずかでも動けば、5年後10年後の景色は変わります。一緒に頑張っていきましょう。

【改訂版】本当の自由を手に入れる お金の大学

お金の不安をなくすために「貯める・稼ぐ・増やす・守る・使う」という5つの力を体系的に学べる一冊です。

「節約=我慢」じゃなく、固定費の見直しだけで毎月数万円が浮く可能性があると気づかせてくれます。

投資初心者でもスラスラ読めるので、お金の全体像をざっくりつかむ最初の一冊としておすすめです。

※PR:上のリンクから購入すると運営の励みになります。

まとめ

- ホルムズ海峡封鎖は2026年5月時点でも構造的に継続しており、月間通過量は戦前のおよそ5%にとどまっています。

- 米国は原油・LNG・樹脂すべての純輸出国でAIサイクルも独立した推進力となっており、地政学リスクの「受益側」に立っています。

- 1970年から2024年の55年で、米国中位所得は日本のおよそ2.5〜3倍に開きました。これは「物価高」ではなく日本人の「構造的な貧困化」です。

まずは、自分の家計が今どれくらいドル建てで価値が落ちているかを、一度試算してみてください。ドル円レートと給与の伸びを5年単位で並べるだけで、見える景色は変わります。

ポテトチップスの袋が白黒になった日、S&P500は最高値を更新した。同じ地球で、同じ瞬間に起きている2つの現実は、構造で繋がっています。

関連記事

下落局面でどう動いたか、私自身の判断記録については、以下の記事もあわせて読んでみてください。

本記事の内容を動画でじっくり解説したバージョンも公開しています。通勤中や作業中など、読みづらい時間帯の方は動画版をどうぞ。

※本記事は情報提供を目的としており、特定の金融商品への投資を推奨するものではありません。投資判断はご自身の責任のもとで行ってください。

免責事項:本記事は筆者個人の経験と分析に基づく情報提供であり、特定の金融商品の購入を推奨するものではありません。投資判断は最終的にご自身の責任で行ってください。記事内容の正確性には注意していますが、市況等の変化により情報が古くなる可能性があります。

本記事は情報提供を目的としており、投資助言・勧誘を目的とするものではありません。投資判断はご自身の責任で行ってください。