投資歴18年の私が、つい先日まで名前も知らなかったETFがあります。

JEPI(ジェピ)とJEPQ(ジェピキュー)。「分配利回り10%超」を看板に、世界中の個人投資家のお金を集めている毎月分配型のETF(株や債券をまとめて買える、取引所に上場した投資信託)です。

最初に聞いたとき、私は思わず「そんな悪質な商品があるのか」と口にしました。でも、調べてみたら違いました。悪質ではありません。むしろ商品としては真っ当でした。

ただし——「10%」の正体を知らずに買うと、あなたの複利は静かに削られます。この記事では、仕組みを図解で正直に解説した上で、それでも私が買わない理由をお話しします。

結論:JEPI・JEPQは「悪質」ではない。でも私は買わない

先に結論をまとめます。

JEPI・JEPQは、運用の中身も手数料も真っ当な商品です。詐欺でも、ぼったくりでもありません。

それでも私が買わない理由は1つです。「利回り10%超」の正体は配当ではなく、株価が上がる可能性を切り売りした代金だからです。

受け取っているのは「企業が稼いだ利益」ではありません。未来の値上がりを手放した対価です。つまり、資産を育てている20〜40代の積立世代がこれに乗り換えると、雪だるま(複利)の芯を自分で削ることになります。

私の持論はシンプルです。毎月分配は、基本的に厳しい。そして「10%」が売り文句になっている時点で、そんな美味しい話はないと疑ってかかります。

これは仕組み預金の記事で書いた点検と同じです。「高い利回りには、必ず理由がある」——今回もその理由を、数字と図解で確かめていきます。

JEPI・JEPQとは?——世界中のお金を集める毎月分配ETF

JEPIとJEPQは、JPMorgan(米国最大手の銀行グループ。その資産運用部門は世界トップクラスの規模)が運用するETFです。

まず基本データを見てください。

| 項目 | JEPI | JEPQ |

|---|---|---|

| 正式名称 | JPMorgan・米国株式・プレミアム・インカムETF | JPMorgan・NASDAQ・米国株式・プレミアム・インカムETF |

| 対象市場 | S&P500系(値動きの穏やかな約130銘柄を選別) | NASDAQ100系 |

| 設定日 | 2020年5月20日 | 2022年5月3日 |

| 純資産総額 | 約443億ドル(約6.5兆円) | 約390億ドル(約5.7兆円) |

| 経費率 | 0.35% | 0.35% |

| 直近の分配利回り | 約8.1% | 約10.5% |

| 分配頻度 | 毎月 | 毎月 |

| 新NISA | 対象外(毎月分配型のため) | 対象外(毎月分配型のため) |

注目してほしいのは純資産です。JEPIは約6.5兆円。世界最大級のアクティブETF(指数に自動で連動するのではなく、運用者が中身を選ぶタイプのETF)に育っています。

日本でも2026年、この2本を投資信託の形にした「楽天・JEPI」「楽天・JEPQ」が登場しました。販売する楽天証券は「世界で一番売れているアクティブETF」という言葉で宣伝しています。

SNSでは「毎月分配で配当生活」という文脈で大人気です。投資歴18年の私が知らないうちに、それだけのお金がここに流れ込んでいました。

なぜ私は知らなかったのか

言い訳をすると、私の投資は「無分配のインデックスを買って、何もしない」だけです。新しい商品を探す必要がないので、流行が視界に入りません。

今回JEPIを知ったのも、このブログのネタ会議でAIと話していたときでした。「利回り10%超で検索需要が爆発している」と聞いて、最初に出た言葉が冒頭の「そんな悪質な商品があるのか」です。

新しい商品を「俯瞰」する道具

JEPIのような新顔は、これからも次々に生まれます。1本ずつSNSで追いかけるより、創刊38年の投資情報誌「日経マネー」の特集でまとめて俯瞰するほうが、私のような「流行が視界に入らない」タイプには効率的です。

")

日経マネー 最新号(楽天ブックス)

その第一印象が正しかったのか。仕組みを開けて確かめます。

「利回り10%超」はどこから来るのか——カバードコールの仕組み

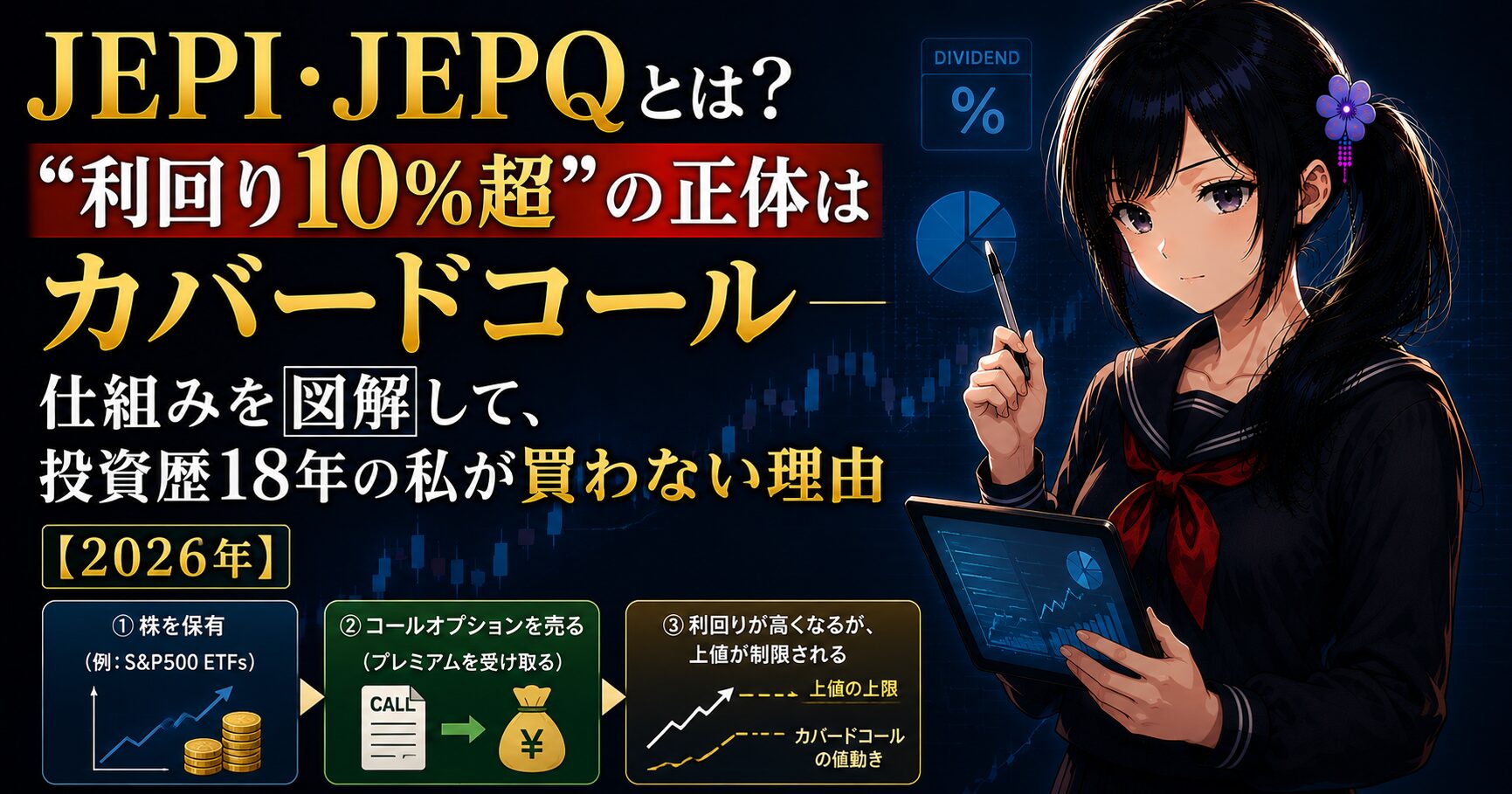

JEPI・JEPQの利回りの源泉は、カバードコールという戦略です。

言葉は難しいですが、やっていることは2つだけです。

①株を持つ。

②その株が「少し上の値段」まで上がったら相手に渡す約束(コールオプション=決まった価格で買える権利)を売り、約束の代金(オプション料)を受け取る。

この「約束の代金」を毎月かき集めて、分配金として配っているのです。

実際、JEPQが売っている約束の価格は「今の株価の2.5%上」と報じられています。つまり2.5%を超える値上がりは、ぜんぶ相手のものになります。

下の図が、この損益の形です。

このグラフは、市場(S&P500)が動いたときに、指数そのものとカバードコール型がそれぞれどんなリターンになるかを示しています。

ここで大事なことを言います。

この分配金は、配当ではありません。配当は「企業が稼いだ利益の分け前」です。JEPI・JEPQの分配金の主役は「あなたが手放した、値上がりの権利の売却代金」です。

お金の出どころがまったく違います。ここを混同したまま「利回り10%のすごい高配当ETF」と思って買う——それが、この商品のいちばん怖い買われ方です。

細かい注意:ELNという道具

なお、JEPI・JEPQはオプションを直接売るのではなく、ELN(株価連動債。投資銀行が発行する、オプション売りを組み込んだ債券)を通じて行っています。純資産の最大20%まで組み入れられます。

ELNは発行する金融機関の信用リスクも背負います。倒産級の危機では想定外の傷を負う可能性がある——この点も、目論見書に書いてある「開示済みのリスク」です。

オルカン・HDVと何が違うのか——「利益の出し方」を図解で比べる

私がいちばん腹落ちした整理は、「利益の出し方が3つとも違う」という見方です。

この図は、オルカン(全世界株インデックス投信)・HDV(米国の高配当ETF)・JEPIが、それぞれどうやって投資家にお金を返すかを示しています。

オルカンは、値上がりも配当もファンドの中で自動的に再投資されます。複利を1円も漏らさない設計です。

HDVは、企業の利益の一部を配当として受け取ります。実はHDVも2026年から毎月分配になりました。それが理由で新NISAの成長投資枠から外れた騒動は、以前の記事で書いた通りです。

つまりJEPIとの決定的な違いは、分配の回数ではありません。お金の出どころです。HDVの分配は企業が稼いだ利益の分け前で、利回りは3%台と控えめな代わりに、株価の上昇に上限はありません。

JEPIは、その上昇の上澄みを毎週売って現金化します。「配当が多い」のではなく、「未来のリターンを前借りしている」——この一言が、私には一番しっくりきました。

数字で答え合わせ——S&P500に、どれだけ置いていかれたか

では、その代償は実際いくらだったのか。JEPIの設定日(2020年5月)から答え合わせをします。

JEPIの設定来リターンは年率11.26%(分配金込み)です。単体で見れば立派な数字に見えます。

ところが同じ期間、S&P500に丸ごと乗っていた場合と比べると、差は歴然です。物価調整後のトータルリターン(分配金を再投資した場合)で比べます。

1万ドル(約147万円)を2020年5月に投じた結果(2026年7月時点・物価調整後):

- JEPI:約1万4,632ドル(+46%)です。

- S&P500(SPY):約2万1,001ドル(+110%)です。

約6年で、6,400ドル(約94万円)の差がつきました。増え方でみると2.4倍近い開きです。この6年は米国株の強い上昇相場でした。つまり「上昇を売る」戦略にとって、いちばん高くつく環境だったわけです。

シミュレーション:もし直近20年(2006〜2025年)を走っていたら

「都合のいい仮定を置いたのでは?」と思われないよう、実際の20年で答え合わせをします。リーマンショック(2008年)も、コロナ(2020年)も、2022年の下落も含む期間です。

JEPIは2020年生まれで、20年の実績がありません。そこで、カバードコール戦略の代表指数BXM(Cboe=米国の大手取引所グループが1986年から算出する、S&P500を持ちながらコールオプションを売り続けた場合の実績指数)を使います。前提は次の通りです。

- 無分配インデックス:S&P500(配当込み)の実績リターンをそのまま複利にします。新NISAで非課税とします。

- HDV型(高配当・毎月分配):S&P500と同じ成長のうち、配当3.5%分を毎年受け取り、約20%課税後に再投資します。特定口座です。

- カバードコール型(JEPI型):BXMの実績リターンで運用し、年8%の分配に約20%課税後、再投資します。特定口座です。

- 制度は現在の条件(新NISA・税率20.315%・売却時課税含む)が20年間続いたと仮定した机上計算です。

まず、2つの指数が実際にどう動いたかを見てください。大きく上がる年も、下がる年もあります。

| 年 | S&P500(配当込み) | カバードコール(BXM) | 出来事 |

|---|---|---|---|

| 2006 | +15.8% | +13.3% | |

| 2007 | +5.5% | +6.6% | |

| 2008 | -37.0% | -28.7% | リーマンショック |

| 2009 | +26.5% | +25.9% | |

| 2010 | +15.1% | +5.9% | |

| 2011 | +2.1% | +5.7% | 横ばい年はカバコ優位 |

| 2012 | +16.0% | +5.2% | |

| 2013 | +32.4% | +13.3% | 大幅上昇年に置いていかれる |

| 2014 | +13.7% | +5.6% | |

| 2015 | +1.4% | +5.2% | |

| 2016 | +12.0% | +7.1% | |

| 2017 | +21.8% | +13.0% | |

| 2018 | -4.4% | -4.8% | |

| 2019 | +31.5% | +15.7% | |

| 2020 | +18.4% | -2.8% | コロナ急落は食らい、V字回復は売却済みで取り逃す |

| 2021 | +28.7% | +20.5% | |

| 2022 | -18.1% | -11.4% | 下落年はクッションが効く |

| 2023 | +26.3% | +11.8% | |

| 2024 | +25.0% | +20.1% | |

| 2025 | +17.9% | +8.9% |

下げ相場から見てください。2008年、S&P500の-37.0%に対してBXMは-28.7%です。クッションはあるものの、暴落の年はカバードコールも3割近く下がります。

そして2020年が象徴的です。市場は急落からV字回復して年間+18.4%。ところがBXMは-2.8%でした。急落は食らい、回復の上昇は「売却済み」だったからです。

この20年を、100万円で走らせた結果がこちらです(分配はすべて課税後に再投資)。

結果は衝撃的でした。無分配インデックスとカバードコール型の差は、約569万円。同じ「米国株に100万円」が、設計の違いだけで8.1倍と2.4倍に分かれました。

HDV型が約611万円と健闘している点も見逃せません。毎月分配の課税で複利を削られても、上昇を手放していないからです。カバードコール型が伸びない主因は「毎月分配」そのものより、「上昇の切り売り」にあることが分かります。

公平のための注記です。BXMは「現値ちょうど」でコールを売る、上昇をもっとも厳しく削る設計です。JEPIは少し上の価格で売り、銘柄も選別するため、実際はこれよりマシになる可能性が高いと考えられます。それでも「上がる力を売って現金に換える」構造は同じです。実際、JEPIが生まれてからの6年間でも、S&P500との差は年々開き続けています。

良い点も正直に書きます

一方で、JEPIが約束通りに働いた場面もあります。2022年の下落相場です。

S&P500が一時2割を超えて下げる中、JEPIの設定来最大下落は約13.7%にとどまりました。毎週受け取るオプション料が、下げのクッションになったからです。

整理すると、JEPI・JEPQの「良いところ」は本物です。

- 値動きがマイルドで、下落局面に強い設計です。

- 毎月、現金が口座に入ります。

- 経費率0.35%は、アクティブ運用としてはむしろ安い水準です。

ただし、それは「上がる力を毎週売り続ける」という保険料を払った結果です。タダでもらえるクッションではありません。なお、JEPQの直近1年は22.9%と好調ですが、これはNASDAQ急騰の追い風によるものです。上昇を売る設計上、上がる年ほど指数そのものとの差は開いていきます。

それでも私が買わない3つの理由

仕組みを理解した上で、私の答えは変わりませんでした。理由は3つです。

理由①:毎月分配は複利を殺す——これが私の持論です

私はVOO(S&P500のETF)とQQQ(NASDAQ100のETF)を6年持っています。配当は年1%台で、受け取ったら再投資に回します。売りたくなった瞬間は、6年間で0回です。

年1%台を雪だるまに戻すのと、毎月8〜10%を吐き出させるのとでは、雪だるまの育ち方がまるで違います。先ほどの94万円の差が、その実測値です。

理由②:新NISA対象外×毎月の課税——制度の外にいる商品です

JEPI・JEPQは毎月分配型のため、新NISAでは買えません(つみたて投資枠・成長投資枠とも対象外)。買うなら課税口座(特定口座)です。

すると毎月の分配金から、そのつど約20%の税金が引かれます。受け取って再投資しても、税金の分だけ元本は毎月目減りします。HDVは「良いETFが制度に巻き込まれた」ケースでしたが、JEPI・JEPQは最初から制度の外にいる商品です。

理由③:「10%」が売り文句である時点で、私は疑います

そんな美味しい話はない——これが投資歴18年で身についた反射です。

仕組み預金のときと同じ問いを立てます。「この利回りは、誰が、何の代金として払っているのか?」

答えは出ました。払っているのは市場でも企業でもなく、値上がりの権利を手放した未来のあなたです。

私の保有と、読者のみなさんへの整理は分けて書きます。

| 私(Hiro)の選択 | 読者のみなさんの検討軸 |

|---|---|

| JEPI・JEPQは買いません。VOO・QQQと円建てインデックス投信(オルカン等)の無分配・再投資を続けます。 | 積立期(20〜40代)なら、まず新NISA×無分配インデックスが合理的です。取り崩し期で毎月の現金が必要な方のみ、仕組みを理解した上で検討の余地があります。 |

向いている人・向いていない人——それでも、買いますか?

公平のために、向いている人も挙げます。

向いている人:資産形成をすでに終え、取り崩し期に入った人。値上がりより「毎月の現金」と「浅い下げ」を優先したい人。相場が横ばいで進むと考える人です。

向いていない人:これから資産を育てる20〜40代の積立世代。新NISAで老後資産を作っている人。そして「利回り10%で早くFIREしたい」人です——皮肉なことに、上昇を売るこの商品は、FIREを遠ざける方向に働きます。

もし仕組みをすべて理解した上で「取り崩し期の自分には合う」と判断するなら、それは設計ミスではなく選択です。JEPI・JEPQは米国上場ETFなので、購入するなら特定口座で、米国株を扱うネット証券からになります(投資信託版の楽天・JEPI/JEPQは楽天証券の取り扱いです)。

米国ETFを扱う主要ネット証券(用途別)

私の主軸はSBI証券ですが、用途で使い分けています。米国株・投信の情報が厚いマネックス証券、サポートが手厚く少額・相談向けの松井証券、外国株の取扱いが広いサクソバンク証券という並びです(保有≠推奨。ご自身の設計で選んでください)。

最後にもう一度だけ聞きます。仕組みはすべて説明しました。それでも、買いますか?

関連書籍

「迷わない新NISA投資術」(日経BP)— 日経マネー編集部と、金融・保険商品を一切売らない正直FPの共著です。この記事の結論(制度の中で、無分配インデックスを育てる)を、口座開設から具体的な手順に落とすのに向いています。

")

迷わない新NISA投資術(楽天ブックス)

まとめ:利回りは「受け取る」ものではなく「育てる」もの

- JEPI・JEPQは悪質な商品ではありません。ただし「利回り10%超」の正体は配当ではなく、値上がりの権利を切り売りした代金です。

- 毎月分配×新NISA対象外×毎月の課税で、複利は三重に削られます。直近20年(2006〜2025年)の実データ再現では、100万円が無分配インデックスの約807万円に対しカバードコール型は約238万円——差は約569万円でした。

- 積立期の答えは変わりません。新NISA×無分配インデックスで雪だるまを育てるのが、私の選択です。

もし今、JEPI・JEPQに心が動いているなら、買う前に一度だけ自分に問うてみてください。「この利回りは、誰が、何の代金として払っているのか?」——答えに自分の名前が入るなら、立ち止まるサインです。

利回りは受け取るものではなく、育てるもの。私はそう考えて、今日も無分配のインデックスを持ち続けています。

動画でも解説しています(約13分・5章)

この記事の内容は、動画でも解説しています。家事や通勤の「ながら聴き」にどうぞ。

もっと読みたい方へ|あなたに合った記事

💰 高配当・分配金が気になる方へ

📈 「高い利回り」の正体を見抜きたい方へ

🔰 新NISAでこれから積み立てる方へ

※本記事は情報提供を目的としており、特定の金融商品への投資を推奨するものではありません。掲載データは2026年7月時点の調査に基づきます。投資判断はご自身の責任のもとで行ってください。

本記事は情報提供を目的としており、投資助言・勧誘を目的とするものではありません。投資判断はご自身の責任で行ってください。