通勤中に、いつものAirPodsで投資解説の動画を聴いていました。

その日の主役は「41兆円」という数字でした。

私たちの年金を運用するGPIF(年金積立金管理運用独立行政法人、公的年金の積立金を運用する国の機関)が、2025年度に41兆円を稼いだ。2026年7月3日に発表されたばかりのニュースです。

「すごい額だな」と思いながら、帰宅してから運用の中身を開けてみました。そして、手が止まりました。

293兆円を動かす日本最大のプロ集団。その中身が、私や、NISAを始めたあなたがやっているインデックス投資と、ほとんど同じだったからです。

この記事では、次の3つが分かります。

- 41兆円を稼いでも「年金が増える」わけではない理由

- プロ集団の運用の中身が、あなたのNISAとほぼ同じだという事実

- その事実を知ったあなたが、やるべきたった1つの行動

投資歴18年、施工管理の現場で18年、毎月の給与明細を見続けてきた私が、なるべく身近な言葉で解説します。

結論:あなたのNISAは、国とほぼ同じ設計です

先に結論からお伝えします。

あなたの年金の一部は市場で運用されていて、2025年度に41兆円の運用益を出しました。

そして、その運用の中身は、多くの人がNISA(ニーサ、少額投資非課税制度)でやっているインデックス投資(日経平均やS&P500など市場全体にまるごと投資する方法)と、ほぼ同じでした。

だから、この事実を知ったあなたがやることは、たった1つです。

自分が持っているファンドの信託報酬(運用会社に払う手数料)を確認する。それだけです。

なぜそう言い切れるのか、順番に開けていきます。

そもそも、41兆円は「年金が増える」ことではありません

まず、いちばん誤解されやすいところを片付けます。

「41兆円も儲かったなら、年金がたくさんもらえるんだ」——これは、残念ながら違います。

年金の財源は、運用益がメインではない

公的年金は賦課方式(ふかほうしき)という仕組みで動いています。今の現役世代が払う保険料が、今の受給世代への仕送りに回る方式です。積み立てたお金を自分でもらう貯金箱ではありません。

そして給付に使わなかった余りが、積立金としてGPIFに預けられています。その総額が293兆6,437億円(2025年度末)です。

年金の給付をまかなうお金の内訳を、長期的な割合で見ると、こうなります。

ご覧のとおり、GPIFの積立金が年金給付に回る割合は、長期的に見て約1割です。

主役はあくまで現役世代の保険料と税金です。積立金は、少子高齢化で保険料だけでは足りなくなる時期に備えた「バッファー(緩衝材)」の役割を担っています。

だから41兆円は、その約1割のバッファーが増えた、という話です。来年から年金額がドンと増えるわけではありません。

あなたの給与明細と、293兆円はつながっている

私は施工管理の仕事を18年やってきました。毎月の給与明細で、必ず目にする欄があります。「厚生年金保険料」の天引きです。

厚生年金の保険料率は18.3%で、会社と本人で半分ずつ負担します(本人負担は9.15%)。2017年9月に引き上げが終わって以降、この率で固定されています。

正直に言うと、私はこの天引きの「行き先」を、これまで真剣に考えたことがありませんでした。

でも今回、点と点がつながりました。あの毎月の天引きの、給付に回らなかった分が、293兆円の一部になっている。国が私のお金を市場で運用している当事者だった、というわけです。

※公的年金(国民年金・厚生年金)の積立金の話です。国民健康保険(国保)は医療保険で別の制度なので、ここでは関係ありません。

2025年度は、歴代2位の好成績だった

2026年7月3日に発表された2025年度の実績を、事実だけ並べます。

| 項目 | 2025年度の実績 |

|---|---|

| 収益額 | +41兆3,995億円(歴代2位) |

| 収益率 | +16.47%(過去3番目の高さ) |

| 連続プラス | 市場運用開始(2001年度)以降初の6年連続プラス |

| けん引役 | 国内株+34.62%、外国株+27.16% |

国内株はAI関連の株高と円安が追い風になりました。国内債券は金利上昇で-5.11%とマイナスでしたが、外国株・外国債券のプラスが十分に補いました。

運用の中身を開けてみる——ここで手が止まった

ここからが、私がいちばん驚いた部分です。

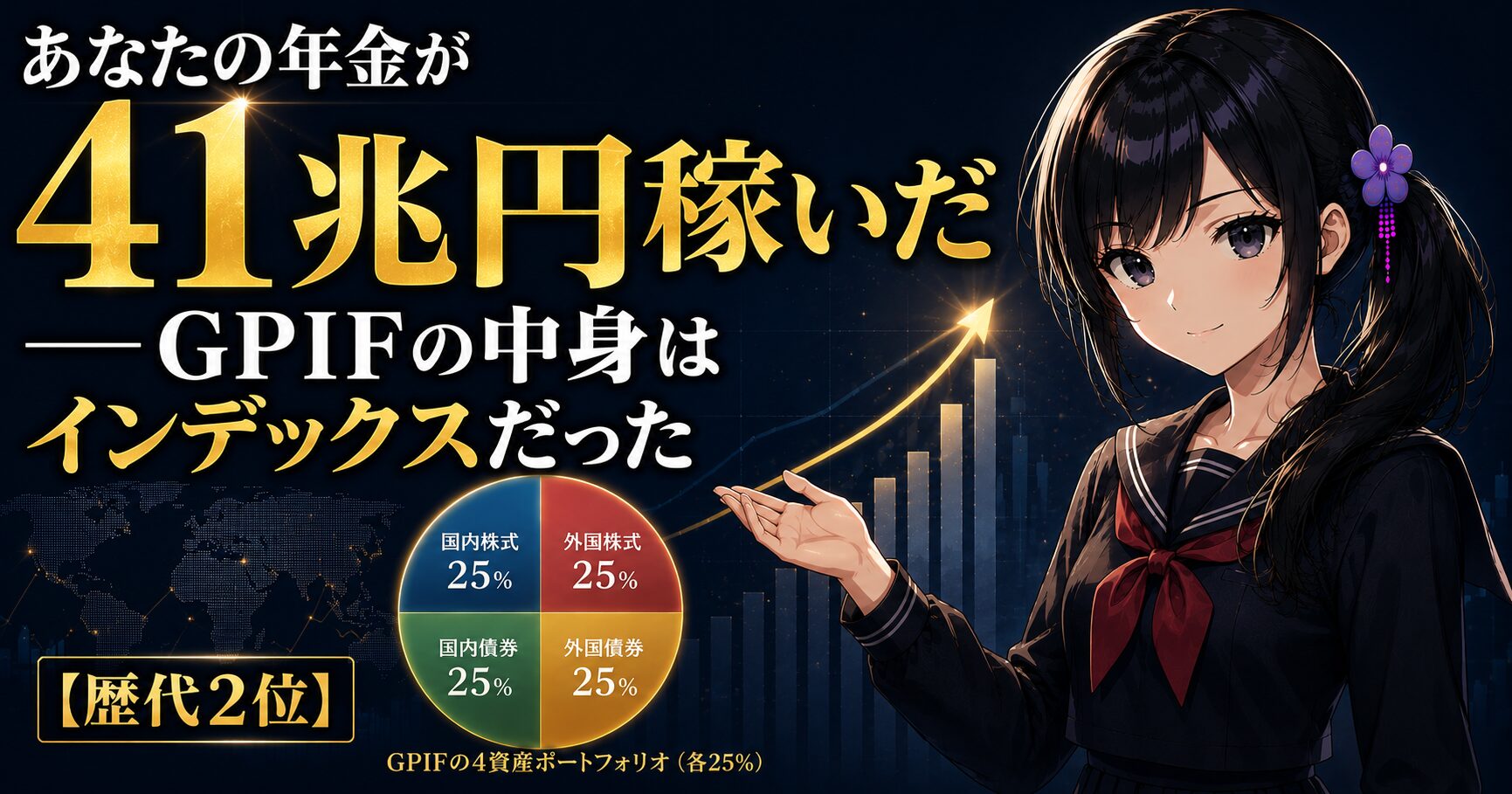

基本は「4資産に25%ずつ」だけ

GPIFの運用方針は、驚くほどシンプルです。

国内株・外国株・国内債券・外国債券という4つの資産に、25%ずつ均等に配分する。これが基本ポートフォリオ(運用の基本の型)です。2020年度から採用され、2025年4月から始まった新しい期間でも、同じ25%ずつを続けています。

時価総額の約8割が「インデックス」だった

そして、いちばん驚いたのがここです。

GPIFの運用資産のうち、時価総額の約8割(79.77%)がパッシブ運用でした。パッシブ運用とは、市場全体の指数に連動させる運用で、要はインデックス投資のことです。

特に国内株は、93.98%がパッシブ、アクティブ運用はわずか6.02%しかありません。アクティブ運用(プロが銘柄を選んで市場平均に勝とうとする運用)は、ほんの脇役です。

しかも物差しにしている指数が、私たちに馴染み深いものでした。国内株はTOPIX(東証株価指数、配当込み)、外国株はMSCI ACWI(除く日本などの全世界株の指数、円ベース配当込み)です。

この外国株の物差しは、あなたのオルカンとほぼ同じものです。eMAXIS Slim 全世界株式(オール・カントリー)、通称オルカンが連動を目指しているのも、同じMSCI ACWIの系統だからです。

手数料も、あなたと同じくらい安い

運用にかかる手数料も見ておきます。

2025年度の管理運用委託手数料は571億円、率にすると0.02%でした。増えた理由は外国株のアクティブ運用の成功報酬で、「アクティブを増やすと手数料が膨らむ」関係がそのまま表れています。

それでも25年間(2001〜2025年度)の実質的な運用利回りは年率+4.33%。運用目標(賃金上昇率+1.9%)を2倍以上、上回っています。

プロ集団の正体——20年でベンチマークに勝てていなかった

ここで、世間のイメージと実態のズレを確認します。

多くの人はこう思っています。「293兆円を動かすプロ集団だから、特別な必勝法を持ったエリート運用に違いない」。

ところが、実態はほぼ逆でした。

巨大すぎて、インデックスに収束するしかない

GPIFは巨大すぎて、下手に動くと自分の売買で相場を動かしてしまいます。だから市場全体をまるごと持つインデックスに、自然と収束していきます。

優秀なアクティブ運用のプロに分散して任せても、集めて全体で見ると、結局は市場平均そのものに近づく。高い手数料と手間を考えれば、パッシブ中心が自ずといちばん効率的になる、というわけです。

それを裏づける数字が、この記事でいちばんお伝えしたい部分です。

GPIF設立(2006年度)以降の20年間の年率収益率は5.13%。それに対し、市場平均である複合ベンチマークは5.15%でした。

差し引き、超過収益率は−0.03%。つまり日本最強の運用集団は、20年かけて市場平均に勝つどころか、わずかに負けていたのです。2025年度の単年でも、資産全体の超過収益率は−0.18%でした。

これは失敗という意味ではありません。むしろ「巨大な資金は市場平均に収束する」という運用の真実を、20年の実データで見せてくれています。

あなたのeMAXIS SlimとGPIFは、同じ答えにたどり着いた

ここで、私の手が止まった理由につながります。

国家規模の制約に縛られたプロ集団がたどり着いた答え。それと、コストを抑えたい個人投資家がたどり着く答え。この2つが、同じ「低コストのインデックス」という場所だったのです。

あなたの積立と、国の運用は、別々の理由で、同じ答えを選んでいます。片方は「巨大すぎて動けないから」、もう片方は「手数料で負けたくないから」。出発点は違うのに、ゴールが重なりました。

だから、インデックス投資は「消去法の妥協」ではありません。規模と時間が行き着く、合理的な帰結なのです。

では、あなたがやるべきたった1つのこと

ここまでの話を、行動に落とします。

GPIFにあって、個人に欠けがちなもの

GPIFと個人の違いは、配分ではありません。「マイナスの年に売らない構造」です。

直近でGPIFがマイナスだったのは、コロナショックのあった2019年度(−5.20%)です。このとき、GPIFは基本ポートフォリオを動かしませんでした。そして翌2020年度は+25.15%の大反発。動かさなかった者だけが、このリバウンドを取り切りました。

6年連続プラスの本質は、運用の上手さではありません。この、退屈なほど規律を守る仕組みです。私が18年の投資で学んだことと、まったく同じでした。

私の保有と、あなたへの提案は分けて考える

誤解のないように、私自身の保有と、読者のあなたに向いている商品を、分けて並べておきます。私が持っているから同じものを買うべき、という話ではありません。

| 立場 | 主な中身 | 信託報酬 |

|---|---|---|

| 国(GPIF) | 4資産25%・約8割がインデックス | 約0.02% |

| 私(Hiro)の保有 | VOO・QQQ中核+オルカン等を少量 | 0.03〜0.20% |

| 読者に向く例 | オルカン/スリムS&P500 | 0.05775%/0.0814% |

並べてみると分かります。読者に向くオルカンやスリムS&P500の信託報酬は、国とほぼ同じ水準です。あなたはもう、国と同じ条件で運用できているのです。

行動は1つだけ——信託報酬を確認する

だから、あなたがやるべきことは1つに絞れます。

今持っているファンドの信託報酬(できれば実質コスト)を確認してください。

0.1%台以下なら、あなたは国とほぼ同じ条件で戦えています。あとは、マイナスの年でも降りないだけです。

もし今の口座が銀行窓口で、手数料の高い商品しか置いていないなら、ネット証券への乗り換えを検討する価値があります。NISAの非課税枠を、高い手数料で削られるのはもったいないからです。

低コストのインデックスを買うなら、ネット証券で

私の主軸はSBI証券ですが、証券会社は用途で使い分けるのが合理的です(保有=万人への推奨ではありません)。米国株・個別株にも幅を利かせたいならマネックス証券、少額から相談しながら始めたいなら松井証券が候補です。どちらもNISAのインデックス投信を実質0円で買えます。より幅広い外国株まで触りたい方は、サクソバンク証券も選択肢になります。

ちなみに、私の通勤の話

冒頭に書いたとおり、私がこの41兆円を知ったのは、通勤中にAirPodsで動画を聴いていたときでした。

私はAirPods Pro3を使っています。往復1時間半の通勤が、丸ごと学習時間に変わりました。年金や投資の情報は、机で読むより耳から入れるほうが、私には続いています。攻めの自己投資は、こういう小さな装備からでも始められます。

私が通勤の学習に使っているガジェット

通勤時間を学習に変えてくれたAirPods Pro3を中心に、私が実際に使っている道具です(保有=万人への推奨ではありません。ご自身の必要に応じてどうぞ)。

")

信託報酬や投資信託の中身をもっと腰を据えて学びたいなら、雑誌や書籍も入口になります。「投資信託のワナ50&真実50」は、まさに今日の話(コストと中身)を初心者向けに整理していて、私も相性がよいと感じました。最新の制度動向を追うなら、ダイヤモンドZAiの最新号も全体像をつかむのに向いています。

コストと中身を学べる一冊(楽天Kobo)

まとめ:293兆円が出した答えを、あなたはもう実行している

最後に、この記事の要点を整理します。

- 41兆円の運用益は、年金給付の約1割を支えるバッファーが増えた話です。年金額がすぐ増えるわけではありません。

- GPIFの運用の中身は、約8割がインデックスで、あなたのNISAとほぼ同じ設計です。

- そのプロ集団でさえ、20年で市場平均に−0.03%と、勝ててはいませんでした。

まずは、今日か明日にでも、自分の持っているファンドの信託報酬を1つ確認してみてください。0.1%台以下なら、あなたは国と同じ土俵に立っています。

293兆円のプロ集団が20年かけて出した答えを、あなたはもう、月々の積立で静かに実行しています。あとは、マイナスの年に降りないだけです。

▶ この記事の内容を、動画でも約12分にまとめて解説しています。通勤や家事のすきま時間にどうぞ。

あわせて読みたい

- 年金の残り9割は、なぜ運用されないのか(近日公開)

- インデックスファンドはなぜ安いのか——世界初の“1兆ドルETF”VOOを、ミニチュア商店街のたとえで理解する

- S&P500が最高値で止まった——“インデックスはプラスサム”の本当の意味

- 私はiDeCoに加入しない——その理由と実務的な代替戦略

※本記事は情報提供を目的としており、特定の金融商品への投資を推奨するものではありません。投資判断はご自身の責任のもとで行ってください。数値は2026年7月3日公表のGPIF「2025年度業務概況書」および各社公表値に基づきます。

本記事は情報提供を目的としており、投資助言・勧誘を目的とするものではありません。投資判断はご自身の責任で行ってください。