2024年9月の楽天SCHD登場以降、SNSやYouTubeで「SCHD最強」「楽天SCHDがいい」という言説が一気に広まりました。純資産も急速に伸びていて、楽天SCHDが約1,660億円、SBI・SCHDが約1,500億円超まで膨らんでいます。

ただ、「本家SCHDの中身はどうなっているのか」「他の高配当ETFとの位置関係はどうか」「新NISA枠での扱いに落とし穴はないのか」という骨格を深掘りした記事は、私が見る限り意外と少ないと感じます。

そこで投資歴18年の立場から、自分が実際に買うかどうかを判断するために、徹底的に調べた結果を共有します。先に結論を書きます。私は買いません。でも、あなたは買っていい。この二面性を最後まで保ちながら、構造と数字で読み解いていきます。

📊 まず30秒、「自分の数字」で試してみる

下のシミュレーターは、本文9章で算出する実質利回り3.1%(見えないコスト控除後)を初期値にしています。配当を再投資した場合と、“お小遣い型”で受け取った場合で、資産と年間分配金がどう変わるかが一目で分かります。

楽天SCHD 積立シミュレーター(配当再投資 vs お小遣い型)

※税金は新NISA(非課税)前提・分配金への米国源泉10%と信託報酬は「実質配当利回り」に織り込み済みの想定です。株価成長率・利回りは一定と仮定した簡易計算で、為替変動・増配・減配は考慮していません。将来の成果を保証するものではありません。前提の根拠は本文9章をご覧ください。

- 1. SNSの「楽天SCHDがいい」を、一度立ち止まって考えた

- 2. 米国本家SCHDを徹底分析

- 3. SCHDの選定基準は「ルールベースのバフェット」

- 4. SCHDの中身を解剖——「100歳企業6社+半導体老舗+ヘルスケア」

- 5. テック企業の配当ライフサイクル

- 6. 米国の高配当ETF6本——VIG・VYM・SCHDが「三大派閥」

- 7. 日本で買えるのはVYMとSCHDだけ——その理由

- 8. NISA枠の落とし穴——DRIPはできる、しかし完結しない

- 9. 見えないコストを引いても実質3.1%、円安は追い風(両方向のリスクあり)

- 10. それでも、私が買わない2つの理由

- 11. 結び——SCHDは「楽をしたい人」「ポートフォリオを組むのが大変な人」には狙い目

- まとめ

- 関連記事

1. SNSの「楽天SCHDがいい」を、一度立ち止まって考えた

本記事を書くきっかけは、特定の人から相談されたわけではありません。関連の素材を集めているうちに、SCHDの本家データと日本の投信化の構造、新NISA枠での扱いに、整理して考えるだけの厚みがあると気づいたためです。

SNSの言説は熱量が高い分、結論先行になりがちです。「最強」と「やめとけ」が極端に振れる中で、商品としての性質と、自分の戦略との適合性を冷静に判断するための材料を、一つの記事に整理する意義はあると考えました。

2. 米国本家SCHDを徹底分析

まず、楽天SCHD・SBI・SCHDが連動する本家、米国ETFの基本データを整理します。これがすべての出発点です。

| 項目 | 内容 |

|---|---|

| 正式名称 | Schwab U.S. Dividend Equity ETF |

| ティッカー | SCHD |

| 運用会社 | Charles Schwab Investment Management |

| 設定日 | 2011年10月20日 |

| 連動指数 | Dow Jones U.S. Dividend 100 Index |

| 純資産総額 | 約911億ドル(約14兆円) |

| 経費率 | 0.06% |

| 配当利回り | 約3.33%(2026年5月) |

| 構成銘柄数 | 約103銘柄 |

| 設定来累計リターン | +481% |

経費率0.06%は、S&P500を代表するVOO(Vanguard S&P 500 ETF)の0.03%と比べても遜色ない超低コスト水準です。純資産911億ドルは、世界のETF20位前後の大型ファンドにあたります。商品としての地位は、すでに十分に確立されているといえます。

3. SCHDの選定基準は「ルールベースのバフェット」

SCHDが連動するDow Jones U.S. Dividend 100 Indexは、5つの基準で銘柄を選別します。これがSCHDの性格を決めている、最も重要な部分です。

- 10年以上連続して配当を出している企業:リーマンショック、コロナショック、金利急騰局面を、配当を維持したまま乗り越えた企業のみが残ります

- キャッシュフロー対負債比率:借金を返せるだけの現金を、本業で稼げているか。倒産リスクの低さを担保する指標です

- ROE(自己資本利益率):株主から預かったお金で、どれだけ効率的に利益を生み出しているか

- 配当利回り:適度な水準にあること。異常に高い利回りは、株価暴落の裏返しのことが多いため、暴落シグナル銘柄は除外されます

- 5年配当成長率:配当を維持するだけでなく、増配し続けているか

これらはバフェットが選好する条件(安定収益・強い財務・高ROE・株主還元の意思)と、高い精度で重なります。同じ小麦粉でも、パン用と菓子用は粒度が違うように、配当ETFも選定ルールで性格が大きく変わるのですが、SCHDのルールは「ルールベースで自動的にバフェット的銘柄を選ぶ」設計に仕上がっています。

もう一つの優れた点は、年に一度の構成銘柄入れ替えで、株価上昇によって利回りが低下した銘柄を売り、より高品質な増配銘柄に入れ替える「メカニカルなbuy low, sell high」が組み込まれていることです。感情に振り回されない、規律ある運用設計です。

株式投資 第6版 長期投資で成功するための完全ガイド

SCHDの選定基準が、なぜこれほど合理的なのか。

その理論的バックボーンを最も体系的に解説しているのが、

ジェレミー・シーゲル『株式投資 第6版』(2025年3月日経BP発売)です。

1994年初版以来、世界中の投資家のバイブルとされてきた名著の最新版で、

コロナ禍、インフレと金利の影響、ファクター投資など、現代的な論点が

新たに6章追加されています。

※PR:上のリンクから購入すると運営の励みになります。

「年100回配当」投資術ー日本人が知らない秘密の収入源

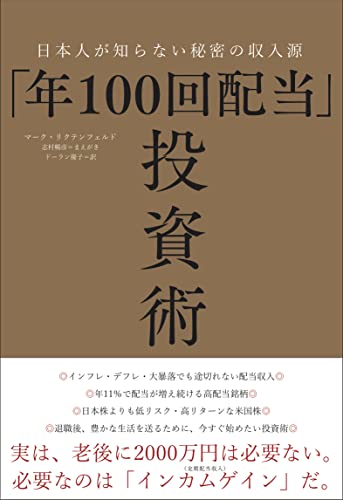

SCHDの選定基準を理解するために、ぜひ読んでいただきたい1冊があります。

マーク・リクテンフェルド著『「年100回配当」投資術——日本人が知らない秘密の収入源』

(APJ Media、1,650円)。

著者の「10-11-12戦略」(10年以上の配当履歴、11%以上の配当成長率、

12年で配当を倍にする企業)は、SCHDの選定基準と本質的に同じ思想です。

つまり、SCHDという商品を理解することは、この本の理論を実装した

ETFを理解することに等しい。

※PR:上のリンクから購入すると運営の励みになります。

4. SCHDの中身を解剖——「100歳企業6社+半導体老舗+ヘルスケア」

選定基準が結果として、どんな銘柄群を集めているか。上位10銘柄を見ると、SCHDの性格が一目で分かります。

| 順位 | 銘柄 | 構成比 | セクター | 創業年 |

|---|---|---|---|---|

| 1 | テキサス・インスツルメンツ | 6.08% | 半導体 | 1930年 |

| 2 | クアルコム | 5.49% | 半導体・通信 | 1985年 |

| 3 | ユナイテッドヘルス | 5.46% | ヘルスケア | 1977年 |

| 4 | コカ・コーラ | 4.12% | 消費財 | 1892年 |

| 5 | シェブロン | 4.01% | エネルギー | 1879年 |

| 6 | メルク | 3.77% | 製薬 | 1668年 |

| 7 | コノコフィリップス | 3.75% | エネルギー | 1875年 |

| 8 | ベライゾン | 3.67% | 通信 | 1983年 |

| 9 | ペプシコ | 3.62% | 消費財 | 1898年 |

| 10 | プロクター&ギャンブル | 約3.50% | 消費財 | 1837年 |

上位10銘柄のうち、6社が100年以上の歴史を持つ伝統企業です。半導体の老舗が2社、ヘルスケアが1社、残りは消費財・エネルギー・通信。米国経済の中核を担ってきた、安定期に入った優良企業の集合体だと言えます。

セクター構成も見ておきましょう。

| セクター | 構成比 |

|---|---|

| 消費財(ディフェンシブ) | 19.4% |

| ヘルスケア | 18.6% |

| エネルギー | 17.3% |

| テクノロジー | 14.4% |

| 金融サービス | 8.9% |

| 資本財・サービス | 7.9% |

| 通信 | 7.0% |

| 消費循環 | 6.3% |

| 不動産(REIT) | 0%(除外) |

消費財・ヘルスケア・エネルギーで全体の半分超を占めるディフェンシブ寄りの構成です。REITが除外されているのは、不動産投資信託は配当原資の性格が事業会社と異なるため、Dow Jones U.S. Dividend 100 Indexの設計上の判断と理解できます。

5. テック企業の配当ライフサイクル

SCHDの中身を見て「あれ、なぜAppleやMicrosoftが入っていないのか」と感じる方がいるかもしれません。ここはテック企業の配当方針の違いで説明できます。

| 銘柄 | 配当利回り | 配当方針 |

|---|---|---|

| NVIDIA | 約0.03% | AI設備投資に全振り |

| Tesla | 0% | 配当なし |

| Amazon | 0% | 配当なし |

| Meta | 約0.3% | 2024年から開始 |

| Alphabet(通称:google) | 約0.4% | 2024年から開始 |

| Apple | 約0.5% | 出すが利回り低い |

| Microsoft | 約0.7% | 出すが利回り低い |

| テキサス・インスツルメンツ | 約3.0% | 成熟期に入った半導体 |

| クアルコム | 約2.2% | 成熟期に入った半導体・通信 |

企業の成長段階によって配当方針は変わります。成長期は配当をほぼ出さず、本業の再投資に資金を回す。成熟期に入ると、稼ぐお金が再投資需要を上回り、株主還元として配当を出し始める。安定期に入ると配当性向が高まる、というライフサイクルです。

SCHDの5つの選定基準で選ぶと、「成熟・安定期に入ったテック」だけが残ります。10年連続配当履歴や5年配当成長の基準で、成長期のテックは自動的にふるい落とされる構造です。結果として、SCHDにはMagnificent Seven(マグニフィセント・セブン、米国の主要テック大手7社)のほとんどが含まれません。これがSCHDの過去5年リターンがVOOに対して劣後している、構造的な理由の一つでもあります。

6. 米国の高配当ETF6本——VIG・VYM・SCHDが「三大派閥」

日本のSNSでは「SCHDが圧倒的」のように語られがちですが、米国市場の集合知は実は分散しています。米国純資産ランキングを見れば、それがはっきり分かります。

| 順位 | ETF | 運用会社 | 純資産 | 経費率 | 利回り | 特徴 |

|---|---|---|---|---|---|---|

| 1 | VIG | Vanguard | 約970億ドル | 0.05% | 約1.8% | 連続増配重視 |

| 2 | VYM | Vanguard | 約940億ドル | 0.06% | 約2.5% | 広範な高配当株(約589銘柄) |

| 3 | SCHD | Schwab | 約911億ドル | 0.06% | 約3.33% | 配当成長×財務健全性(約100銘柄) |

| 4 | DGRO | iShares | 約350億ドル | 0.08% | 約2.09% | 配当成長重視 |

| 5 | HDV | iShares | 約116億ドル | 0.08% | 約3.8% | ディフェンシブ高配当(74銘柄) |

| 6 | SPYD | SPDR | 約73億ドル | 0.07% | 約4.5% | 高利回りTOP80を均等加重 |

米国本土では、VIG、VYM、SCHDがほぼ同規模の三大派閥です。連続増配重視ならVIG、広範な高配当銘柄に分散したいならVYM、配当成長と財務健全性を両立したいならSCHD、という棲み分けがあります。日本のSNSで広まっている「SCHD一強」感は、米国市場全体の集合知から見れば、やや偏った構図だと言えます。

7. 日本で買えるのはVYMとSCHDだけ——その理由

米国に三大派閥が存在しても、日本で投資信託として簡単に買える高配当ETFは限られます。

| 米国ETF | 日本の投資信託 | 信託報酬 |

|---|---|---|

| VIG | なし(米国ETF直接購入のみ) | — |

| VYM | SBI・V・米国高配当株式インデックス・ファンド | 0.1238% |

| 楽天・米国高配当株式インデックス・ファンド | 0.172% | |

| 楽天・高配当株式・米国VYMファンド(四半期決算型) | 0.192% | |

| SCHD | 楽天SCHD(楽天・シュワブ・高配当株式・米国ファンド 四半期決算型) | 0.1238% |

| SBI・SCHD(SBI・S・米国高配当株式ファンド 年4回決算型) | 0.1227% | |

| 楽天SCHD「資産成長型」(2025年7月設定、年1回決算) | 0.1238% | |

| DGRO / HDV / SPYD | なし(米国ETF直接購入のみ) | — |

VYMは2013年からバンガード日本での販売で認知度が積み上がっていたため、複数の投信会社が連動商品を出しました。SCHDは米国ETFを日本の証券会社で直接購入する仕組みが整っていなかったため、投資信託化が「日本で買う唯一の手段」になり、結果として楽天とSBIが競って商品を出した、という流れです。他のETF(VIG・DGRO・HDV・SPYD)は、運用会社が日本市場向けの投信化に至っていません。

補足ですが、楽天SCHDは楽天証券での専売、SBI・SCHDはSBI証券での専売です。マネックス証券・松井証券などでは、楽天VYM系の取扱はありますが、SCHD系は購入できません。買う場合は楽天証券かSBI証券の口座が必要になります。

とはいえ、第3章でも触れた通り、VYM系もVIG・SCHDと並ぶ米国三大派閥の一角で、約589銘柄に分散した広範な高配当株設計を持っています。SCHDの絞り込み型ではなく、より広い分散の高配当戦略を選びたい人にとっては、楽天VYM(無印インデックス)を経由してマネックス証券や松井証券で買うのも合理的な選択肢です。新NISA口座を持っていない方は、以下からも検討できます。

【で、どこで買う?】

商品自体はどの証券会社で買っても中身は同じです。違うのはサポートと、将来「米国個別株まで広げたいか」の発展性。私の主軸はSBI証券+住信SBIネット銀行ですが、これは18年の経緯でそうなっているだけ。これから口座を作るなら、米国株や個別株まで広げたいならマネックス証券、電話サポートや少額・相談しながら進めたいなら松井証券が有力です。どちらも口座開設・維持は無料、必要に応じて使い分けられます。

▶ 松井証券の米国株~業界最安水準の手数料~(公式)

▶ マネックス証券の口座開設はこちら(公式)

※PR:上のリンクから口座開設すると運営の励みになります。

8. NISA枠の落とし穴——DRIPはできる、しかし完結しない

【2026年6月 追記】高配当ETFと新NISAを巡っては、HDVが毎月分配化で成長投資枠の対象から外れる出来事が起きました。経緯と「慌てて売らなくていい」理由はHDV毎月分配化の記事で整理しています。

ここからが実務面で最も重要な話です。新NISA枠でSCHDをどう扱うか。

| 商品 | 成長投資枠 | つみたて投資枠 |

|---|---|---|

| 米国ETF本体(VIG・VYM・SCHD等) | ○ | × |

| 楽天SCHD(四半期決算型) | ○ | × |

| SBI・SCHD(年4回決算型) | ○ | × |

| 楽天SCHD(資産成長型、2025-07設定) | ○ | × |

| 楽天・米国高配当株式インデックス(楽天VYM無印) | ○ | ○ |

| SBI・V・米国高配当株式インデックス(無印) | ○ | ○ |

つみたて投資枠で買えるのは、VYM連動の「無印タイプ」2本だけです。SCHDの投信(四半期決算型・年4回決算型・資産成長型)は、いずれも成長投資枠での購入になります。

つみたて投資枠は「分配金頻度が月1回を超えない」「再投資が基本」という基準があり、年4回分配型はこの基準で対象外となるためです。

そしてもう一つ、見落とされがちな大きな論点があります。分配金の再投資設定(DRIP)とNISA枠の関係です。

楽天SCHD(四半期決算型)を成長投資枠で買い、分配金の再投資設定を選択しておけば、分配金は自動的に再投資されます。ただし、この再投資分は新たなNISA成長投資枠を消費します。年間240万円の枠を使い切った後の分配金再投資は、自動的に特定口座(課税口座)に流れていきます。つまり、「DRIPはできるが、NISA枠の中で完結しない」という構造です。

過去発信との接続:分配型は「複利を奪う延命装置」の話との整理

このブログでは以前、毎月分配型ファンドを「複利を奪う延命装置」として明確に否定してきました。今回のSCHDの話との関係を、混同しないように整理しておきます。

- 毎月分配型ファンド:特別分配金(元本の払い戻し)を含む高頻度分配。基準価額を削りながら見かけの分配金を維持する構造的問題があり、今でも勧めません

- SCHD系の年4回分配型:配当原資は本物の企業利益から。複利効果はやや弱まるが、設計としては健全

- 楽天SCHD「資産成長型」:ファンド内部で再投資、NISA枠を消費しない。複利重視ならこちらが選択肢

毎月分配型を否定する原理は今も変わりません。SCHDのような健全な配当ETFと、毎月分配型の問題ある商品を、同じ「分配型」として並べて評価するのは、設計の違いを見落とすことになります。

9. 見えないコストを引いても実質3.1%、円安は追い風(両方向のリスクあり)

SCHDを買ったとき、最終的に手元に残る利回りはどれくらいになるのか。具体的に計算します。

- 表示利回り:約3.33%

- 米国源泉徴収10%控除後:約3.00%

- 新NISA成長投資枠なら、日本側課税は免除:実質約3.0〜3.1%

- 特定口座(課税口座)の場合、日本課税20.315%を引いて、実質約2.4%

NISA成長投資枠で楽天SCHD・SBI・SCHDを買えば、見えないコストを全部引いても実質約3.0〜3.1%が手元に残る計算になります。分散された米国優良企業100社の集合体に対しての利回りとしては、優秀な水準です。

9-1. 「お小遣い型」運用の具体額シミュレーション

ここがSCHDの最大の魅力です。再投資せず、定期的なキャッシュフローとして使うシナリオを、具体額で見ていきます。NISA成長投資枠で持つ前提です。

- 100万円分を持つと、年間約30,000円(四半期ごとに約7,500円ずつ)が非課税で入る

- 500万円分なら、年間約150,000円

- 1,000万円分なら、年間約300,000円が非課税で入る

1,000万円を投じた場合、年間30万円、月平均で2.5万円が、NISA成長投資枠で非課税のまま受け取れる計算になります。これはお小遣い的なキャッシュフローとしては、相当に大きい水準です。

9-2. 円安は追い風、ただし両方向に動く

楽天SCHD・SBI・SCHDは為替ヘッジなし設計です。ドル建ての配当額が同じでも、円安が進めば円換算配当は自動的に増えます。例えば、ドル円が2024年9月の145円から2026年5月の157円へ進行 → 円換算配当は約8%自動で増加していることになります。

SCHD自体の年平均増配率約11%と、円安効果のダブルベネフィットが効いてきたのが、ここ数年の体感的な「SCHDは強い」という印象につながっています。

ただし、為替リスクは両方向に動きます。ドル円は1990年代に120円台、2011年には76円台まで円高が進んだ歴史があります。為替は長期で見れば往復するものです。円安が逆転して円高方向に動けば、円ベースの配当は逆に減ります。「SCHDなら絶対に増配で得する」は誤解で、為替の両方向リスクを認識した上で持つ必要があります。

9-3. 他の利回り商品との比較

| 投資対象 | 想定利回り(2026年5月時点) |

|---|---|

| 日本の普通預金 | 約0.001% |

| 個人向け国債(変動10) | 約0.6〜1.0% |

| 米国10年債 | 約4.3% |

| J-REIT平均 | 約4〜5% |

| S&P500の配当利回り | 約1.3% |

| SCHD(NISA成長投資枠) | 約3.0〜3.1% |

10. それでも、私が買わない2つの理由

ここまでSCHDの優秀さを認めた上で、私自身が買わない理由を正直に書きます。商品否定ではなく、自分の戦略との不一致として読んでいただければと思います。

理由1:戦略との不一致

私のポートフォリオの設計は、こうなっています。

- コア:S&P500・Nasdaq100(米国経済全体と、未来の主役を含む長期成長を取りに行く)

- サテライト:金(サクっと純金、つまりSBI・iシェアーズ・ゴールドファンド)、米国債ストリップス(リスクヘッジ)

SCHDの設計は「過去から現在の蓄積を、配当として回収する」方向です。一方、S&P500やNasdaq100は「未来の成長エンジンも含めて取りに行く」方向。Magnificent Sevenのほとんどが入らない時点で、SCHDは私が取りに行きたい「未来の主役」をカバーしません。

これは商品の優劣ではなく、思想の方向が違うということです。私の戦略は未来側の成長に賭ける思想なので、SCHDの思想とは性格が異なります。

理由2:余力の問題

新NISA枠は、すでにS&P500・Nasdaq100・金で埋まりつつあります。新たにSCHDを加える現金余力は、今の私にはありません。限られた枠と資金を、自分の戦略に合わせて優先順位で配分しているということです。

正直に書くと、SCHDを本格的に調べたのは今回が初めてでした。投資歴18年の中で、最終的に「買わない」に着地した。それでも調べた価値はあって、今は「商品としては優秀、しかし自分の戦略との適合性で買わない」という結論を、根拠を持って言える状態になりました。

11. 結び——SCHDは「楽をしたい人」「ポートフォリオを組むのが大変な人」には狙い目

SCHDが向いている人

- 自分でポートフォリオを組むのが大変な人、楽をしたい人

- 配当を実感したい人(分配金を生活費の補完に使いたい人)

- 1本で米国優良企業100社に分散したい人

- 老後の年金的なキャッシュフローを作りたい人

- コア・サテライト戦略のサテライト枠で、配当ETFを持ちたい人

SCHDが向かない人

- すでにS&P500・Nasdaq100でコアを組んでいる人

- 未来の成長(AI・半導体・クラウド)を取りに行きたい人

- NISA枠を最大効率で使いたい人(その場合は楽天SCHD「資産成長型」が選択肢)

- 為替リスクの両方向性を理解した上で、円ベースの配当を期待する人

結論

SCHDは商品として優秀です。選定基準は教科書的に正しく、見えないコストを引いても実質3.0〜3.1%、円安が追い風になる構造もあります。1,000万円分をNISA成長投資枠で持てば、年間約30万円が非課税で入る計算は、お小遣い型運用としては相当に魅力的です。

ただし、為替リスクの両方向性は認識する必要があります。私は自分の戦略と余力の問題で買いません。でも、あなたが買うことは合理的な選択になり得ます。

「商品の優劣」ではなく「あなたの目的との適合性」で判断してほしい、というのが私の本音です。SNSの「最強」「やめとけ」論争を一歩離れて、自分の頭で判断する力を、ぜひ持ってほしいと思います。

まとめ

- SCHDは年4回分配の高配当ETFで、5つの選定基準により「ルールベースのバフェット銘柄選び」と言える優秀な設計を持っています。

- 米国本土ではVIG・VYM・SCHDが三大派閥でほぼ同規模、日本のSCHD一強感は投信化対応の都合による側面が大きいことを理解しておくと、選択肢の幅が広がります。

- NISA成長投資枠での実質利回りは約3.0〜3.1%、1,000万円分なら年間約30万円が非課税で入る計算で、「お小遣い型運用」としては相当な水準です。

まずは、自分のポートフォリオの中で「コア」「サテライト」「キャッシュフロー枠」のどこにSCHDを置けるか、紙の上で配置を描いてみてください。買うか買わないかの判断は、その配置図を見れば自然に出てきます。

私は買わない、でもあなたは買っていい。優秀な商品を、自分の戦略の中で正しく位置づけられたとき、その商品は本当の価値を発揮します。

関連記事

関連するテーマについては、以下の記事もあわせて読んでみてください。

- VOO|バンガードS&P500 ETF、ドル建てで買う理由【2026年4月版】

- 1,000万円が3,000万円に化けた——FANG+ vs S&P500の5年実績と「買わない理由」

- 信託報酬30年の現実|世界のベストとオルカンで3,318万円差【4ファンド比較】

※本記事は情報提供を目的としており、特定の金融商品への投資を推奨するものではありません。投資判断はご自身の責任のもとで行ってください。

📚 あわせて読みたい — 証券・NISAの始め方ガイド

免責事項:本記事は筆者個人の経験と分析に基づく情報提供であり、特定の金融商品の購入を推奨するものではありません。投資判断は最終的にご自身の責任で行ってください。記事内容の正確性には注意していますが、市況等の変化により情報が古くなる可能性があります。

本記事は情報提供を目的としており、投資助言・勧誘を目的とするものではありません。投資判断はご自身の責任で行ってください。