導入|「国債は安全」という思い込みの再点検

昔は、

「国債=安全・退屈・低金利」

という認識が一般的でした。

しかし今は状況が違います。

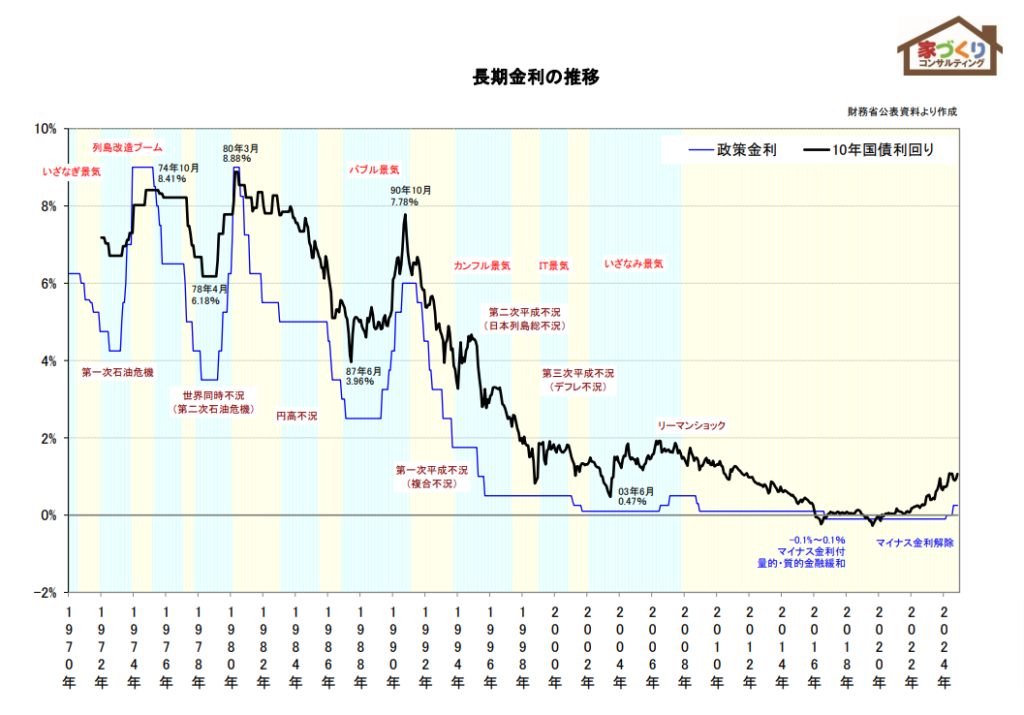

- 日本の長期金利ははっきり上昇

- 「持っていれば安心」と言い切れない局面

では、

金利が上がったことで国債の魅力は増えたのか?

それともリスクが増えたのか?

まずは、事実関係から整理します。

① まず事実整理:何が起きているのか

現在、日本の長期金利は明確な上昇トレンドにあります。

日銀の姿勢も、

- 「利上げ=異常」

から - 「状況に応じて調整するのが当たり前」

という世界に移行しました。

ここで重要なのは、

「金利が上がった」ことよりも

「簡単には下がらなくなった」こと

です。

② 国債の仕組みを超シンプルに整理

国債は、本質的には

**「利息をもらえる借用証書」**です。

ただし、重要な性質があります。

- 国債価格は金利と逆に動く

- 金利↑ → 既存国債の価格↓

つまり、

途中で売る可能性がある人にとって、

国債は普通に“値下がりリスクのある商品”

です。

③ 「安全資産」という言葉の落とし穴

国債が「安全」と言われる理由は、たった一つ。

満期まで持てば、額面は返ってくる

しかし現実には👇

- 途中売却する人は多い

- インフレで実質価値は目減りする

- 税引き後利回りは意外と低い

👉

国債が安全なのは「条件付き」

条件を外すと、ただの「値動きのある金融商品」です。

個人向け国債の種類

ここで、個人向け国債の基本を整理します。

- 変動10年

- 固定5年

- 固定3年

共通点は以下の通りです。

- 国が発行(信用リスクは極小)

- 満期まで保有すれば元本は戻る

- 最低金利保証(年0.05%)

- 購入後1年間は中途解約不可

違いは 「期間」と「金利の決まり方」 です。

変動10年|金利上昇局面に対応できる

満期:10年

金利タイプ:変動(半年ごと見直し)

特徴

- 金利上昇が続けば、利息も増える可能性

- インフレ耐性は3種類の中で最も高い

注意点

- 金利が下がれば利息も下がる

- 資金拘束期間は長い

👉 余裕資金・3年以上使わない資金向け

固定5年|一見有利だが今の環境では注意

満期:5年

金利タイプ:固定

特徴

- 利息が確定しており、見通しは立てやすい

注意点

- 金利が上がっても利息は増えない

- 今の金利を5年間“固定する”判断になる

👉 使う時期が5年以内と決まっている資金向け

固定3年|短期の現金置き場

満期:3年

金利タイプ:固定

特徴

- 定期預金に近い感覚

注意点

- 利回りは最小

- インフレ耐性は低い

👉 短期の待機資金向け

④ 今の金利水準で、国債は“買い”なのか?

ここが核心です。

◾ 向いている人

- 使う時期が決まっている(◯年後)

- 元本変動に精神的耐性がない

- 株式比率を下げたい

◾ 向いていない人

- インフレに勝ちたい

- 長期で資産を増やしたい

- 途中売却の可能性がある

👉

「金利が上がった=誰にとっても良い」ではありません。

⑤ 株・預金・金との位置づけ

- 預金:名目安定、実質は目減り

- 国債:名目安定(条件付き)、価格変動あり

- 株式:価格変動大、長期ではインフレ耐性あり

- 金:利息なし、価値保存寄り

👉

国債は

「安全資産」ではなく

「ボラティリティが小さめな金融商品」

⑥ 結論|国債は「使い道」を決めてから持つもの

金利が上がったから魅力的、は半分正解です。

ただし、

目的を決めずに持つと、ストレス源になります。

国債は、

- 生活防衛資金の一部

- 使う時期が決まった資金

に限定するのが現実的です。

まとめ

個人向け国債は、

「安全そう」という言葉で語られがちです。

しかし本質は、

投資ではなく、時間を買うための資金置き場。

この前提を理解したうえで使えば、

国債は今でも有効な選択肢です。

財務省:個人向け国債

https://www.mof.go.jp/jgbs/individual/

※参考情報

次に何を学べばよいか迷っている方向けの参考情報です。

投資の前提となる「お金全体の考え方」を整理したい人には、

以下の書籍が入口として分かりやすいです。

・『本当の自由を手に入れる お金の大学(改訂版)』

→ お金の全体像を整理したい人向け

(Amazonリンク)

・『漫画 お金の大冒険』

→ 文章が苦手な人・最初の1冊に

(Amazonリンク)

※当ブログはAmazonアソシエイト・プログラムの参加者であり、

適格販売により収入を得ています。

※補足

当ブログは、運営維持のため一部に紹介リンク(広告)を掲載しています。

記事の内容や結論に影響はありません。

![]()