1.取り崩しは「老後の話」ではない

── 現役期から、すでに始まっている

「取り崩し」という言葉を聞くと、

多くの人は老後に資産を売る行為を思い浮かべます。

でも実際には、

取り崩しはもっと前から始まっています。

たとえば、次のような行動。

- 円安局面で、一部を円転する

- 配当金を生活費に回す

- 税金を支払うために、現金比率を下げる

- 為替差益・為替差損を受け入れる

これらはすべて、

「資産を減らす」という意味では、立派な取り崩しです。

重要なのは、ここ。

取り崩し = 資産売却

ではない

ということ。

すでに出口に足を踏み入れている

- 配当は「現金化されたリターン」

- 税金は「確定的な資金流出」

- 円転は「為替ポジションの解消」

「売っていないから、取り崩していない」

そう思っていても、

形を変えた出口戦略は、

現役期から少しずつ進行しています。

円転・為替・税金・配当。

この時点で、すでに出口に立っている。

問うべきは「時期」ではない

だから本当の問題は、

「いつから取り崩すか」ではありません。

どんな思想で、取り崩しに向かうか。

この視点を持たないまま

「老後になったら考える」設計をすると、

いざ出口に立ったとき、判断が壊れます。

取り崩しは、

老後のイベントではなく、

**現役期から続く“思考の設計”**です。

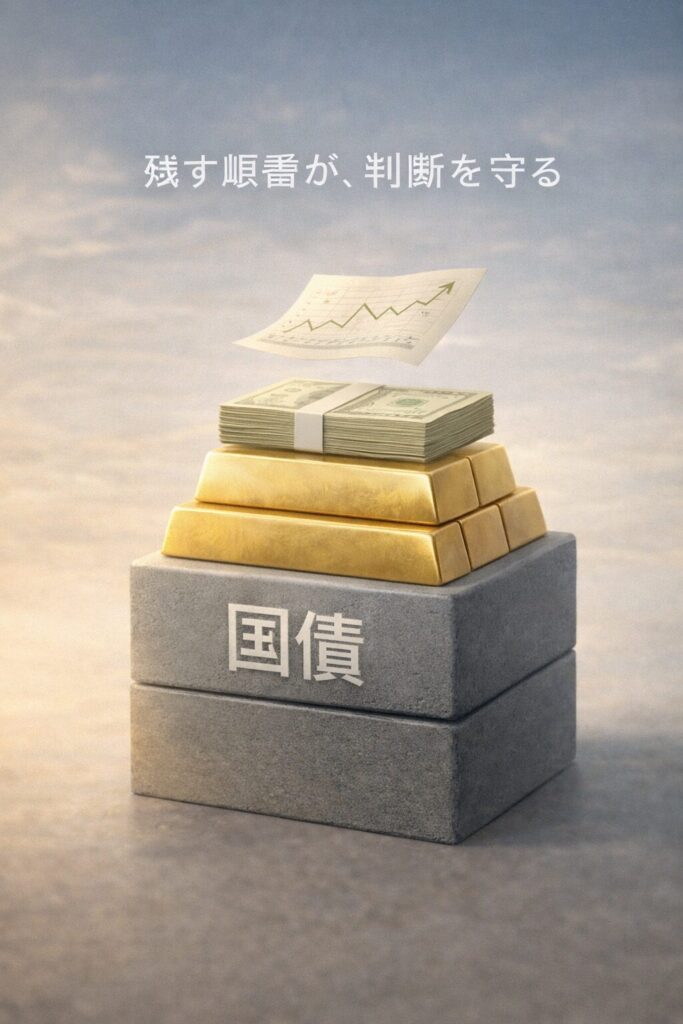

2.「何から売るか」より「何を最後まで残すか」

多くの出口戦略は、こう問いかける。

「どの資産から売ればいいですか?」

だが、

「売らない前提」で資産設計をしてきた人にとって、

この問いは少しズレている。

本当に重要なのは、

「何から売るか」ではない。

**「最後まで残す資産は何か」**だ。

売却順ではなく、

生き残り順を決める。

ここが、この設計の核心になる。

最後まで残す3つの資産

① 個人向け国債(または同等の安全資産)

- 価格変動が小さい

- 日本円建て

- 精神的な支柱になる

リターンを狙う資産ではない。

**不安が最大化した局面でも、手を付けずに済む「錨(いかり)」**として持つ。

② ゴールド

- 国家・通貨リスクの外側

- インフレ・金融不安への保険

- 「使わなくていい安心」を持つための資産

利益を生むためではなく、

想定外に備えるための資産。

③ キャッシュバッファ

- 生活防衛資金

- 相場を見ないための装置

- 感情を壊さないための余白

非効率に見えるが、

感情を守るという点では、最も効率的な資産でもある。

この3つは、

リターンを最大化するための資産ではない。

人生を壊さないための資産だ。

Hiroの視点だと、この順番の強さはここにある

この設計の特徴は、

資産の性質ではなく、人間の感情を基準に並べている点にある。

多くの出口戦略は、

「効率」や「理論」から順番を決める。

私の考えは違う。

感情が壊れにくい順に、資産を並べる。

ここが、

一般的な出口戦略との決定的な違いだ。

Hiroの「壊れない」取り崩し順(対応関係)

※これは「売却を勧める順番」ではない。

不安が最大化した局面でも、精神的に最後まで触らずに残したい順を示している。

- 攻めの投資 → 最初に消える

- インデックス → 調整用クッション

- 国債 → 精神の防波堤

- 金 → 本当に最後

「最後まで残すもの」を先に決めているから、

売る判断で迷わない。

まとめ(2章の締め)

取り崩し順は、

「効率がいい順」ではない。

感情が壊れにくい順だ。

これが、

「売らない前提」で設計してきた人のための、

現実的な出口戦略になる。

3.4%ルール vs DIE WITH ZERO を整理し直す

出口戦略の議論では、必ず出てくる考え方が2つある。

- 4%ルール

- DIE WITH ZERO

どちらも有名で、

どちらも一理ある。

ただし、

どちらも「そのまま使う」には極端だ。

4%ルールの現実

4%ルールは、

「資産を減らさずに取り崩し続けられる」という点で、

非常に分かりやすい指標だ。

しかし、前提条件をよく見る必要がある。

- 米国市場の長期平均が前提

- 為替・税制・個人の生活事情は考慮されていない

- 「資産を減らしてはいけない」という心理的制約が強い

結果として、

使うための資産が、

守るための資産に変わってしまう

という矛盾が生まれやすい。

DIE WITH ZERO の現実

一方、DIE WITH ZERO は思想として美しい。

- 経験にお金を使う

- 使い切ることを恐れない

- 人生の満足度を最大化する

ただし、現実に落とすと難易度は高い。

- 人は未来を正確に予測できない

- 健康・寿命・市場環境は不確実

- 不安耐性が高くないと成立しない

多くの人にとっては、

精神的コストが高すぎる戦略になりがちだ。

現実解は「段階的ハイブリッド」

どちらかを選ぶ必要はない。

思想ではなく、フェーズで使い分ける。

これが現実的な解になる。

前半フェーズ

- 資産に余裕があるうちは

定率・柔軟な取り崩し - 相場環境や生活状況に応じて調整

- 4%ルール的な考え方を“目安”として使う

後半フェーズ

- 資産が生活費に近づいてきたら

定額・安定的な取り崩し - 生活費ベースで考える

- 「減らさない」より「続けられる」を優先

まとめ(3章の結論)

4%ルールも、DIE WITH ZERO も、

極論としては正しい。

だが、現実はその中間にある。

正解の思想を選ぶのではなく、

その時点の自分に合ったフェーズを選ぶ。

これが、

「売らない前提」で設計してきた人にとって、

もっとも壊れにくい出口戦略になる。

4.壊れない取り崩し

取り崩しで一番怖いのは、

資産が減ることじゃない。

感情が壊れることだ。

感情が壊れる瞬間

感情は、ある日突然壊れる。

- 相場下落と生活不安が同時に来たとき

- ルール通りにできなかったとき

- 「これで良かったのか?」と毎月考え始めたとき

このとき、

資産額よりも先に、判断力が削られていく。

ルールが守れなくなる瞬間

多くの場合、

壊れるのは数字ではない。

- 数字は正しいのに、心が追いつかない

- SNSやニュースに振り回される

- 他人の成功と自分を比べ始める

この状態になると、

どんなに優れた理論も意味を失う。

「正解」より「続けられる設計」

だから必要なのは、

最適解ではない。

必要なのは、

続けられる設計だ。

- 少し非効率でもいい

- 少し保守的でもいい

- 自分の言葉で説明できるルールであること

それだけで、

判断は驚くほど安定する。

Hiroの視点

私に言わせれば、

これは思考のガバナンスの問題だ。

- 理性(数字)は合っているか

- 社会性(環境・情報)に振り回されていないか

- 感情(不安・焦り)が暴走していないか

この3つが同時に保たれている状態を、

**「壊れていない」**と定義する。

取り崩しは「耐久戦」

取り崩しは、

一度の正解で終わるイベントではない。

何十年も続く耐久戦だ。

だからこそ、

正しくやることより、

壊れずに続けることが重要になる。

4章の結論

取り崩しとは、

資産を減らす作業ではない。

判断力と感情を守り続ける作業だ。

これができていれば、

資産設計は最後まで崩れない。

まとめ|取り崩しは「終わり」ではなく「設計の完成」

資産形成は、

増やすフェーズだけで完結しない。

どう使い、

どう終えるかまで含めて、

はじめて「設計」になる。

売らない前提で、

時間をかけて積み上げてきた人ほど、

出口では慎重になる。

それでいい。

取り崩しは、

資産運用の敗北ではない。

資産設計の完成形だ。

正しく終えることは、

正しく始めることと同じくらい難しい。

免責事項:本記事は筆者個人の経験と分析に基づく情報提供であり、特定の金融商品の購入を推奨するものではありません。投資判断は最終的にご自身の責任で行ってください。記事内容の正確性には注意していますが、市況等の変化により情報が古くなる可能性があります。

本記事は情報提供を目的としており、投資助言・勧誘を目的とするものではありません。投資判断はご自身の責任で行ってください。