1. 財務状況(成長性・収益性)

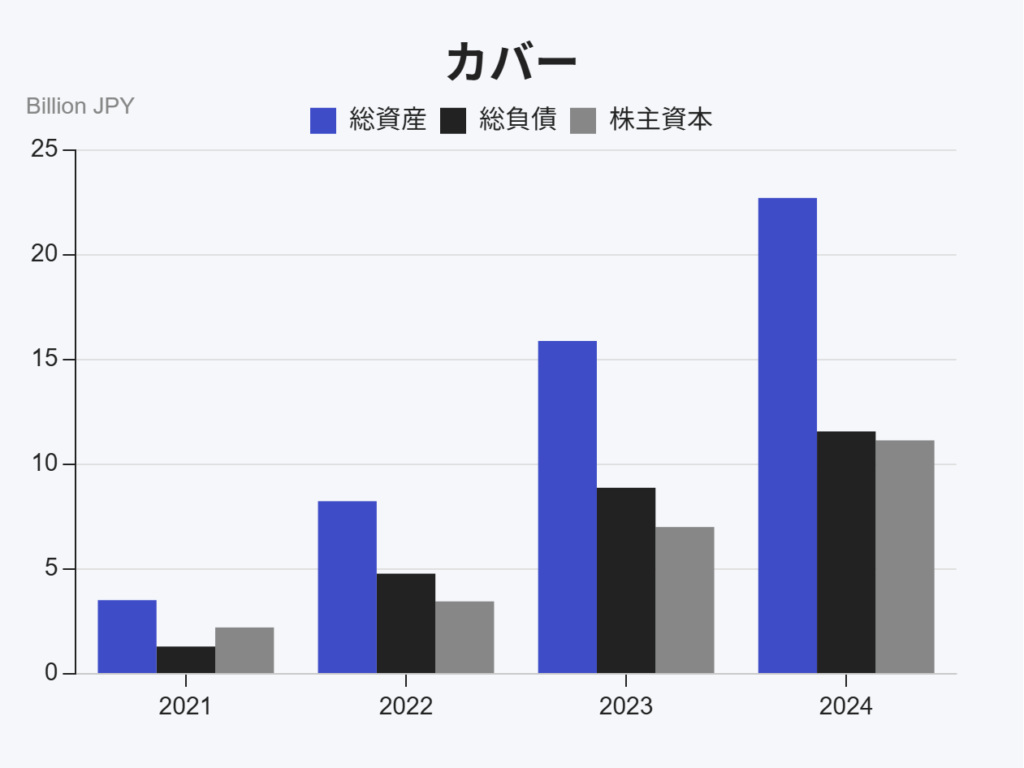

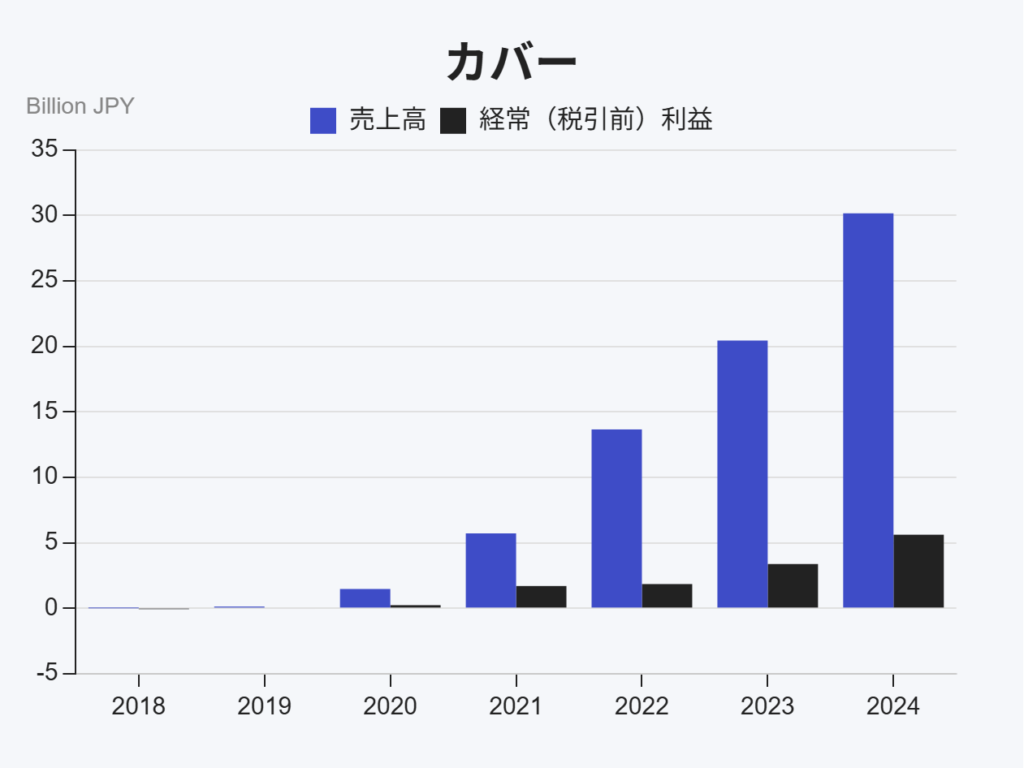

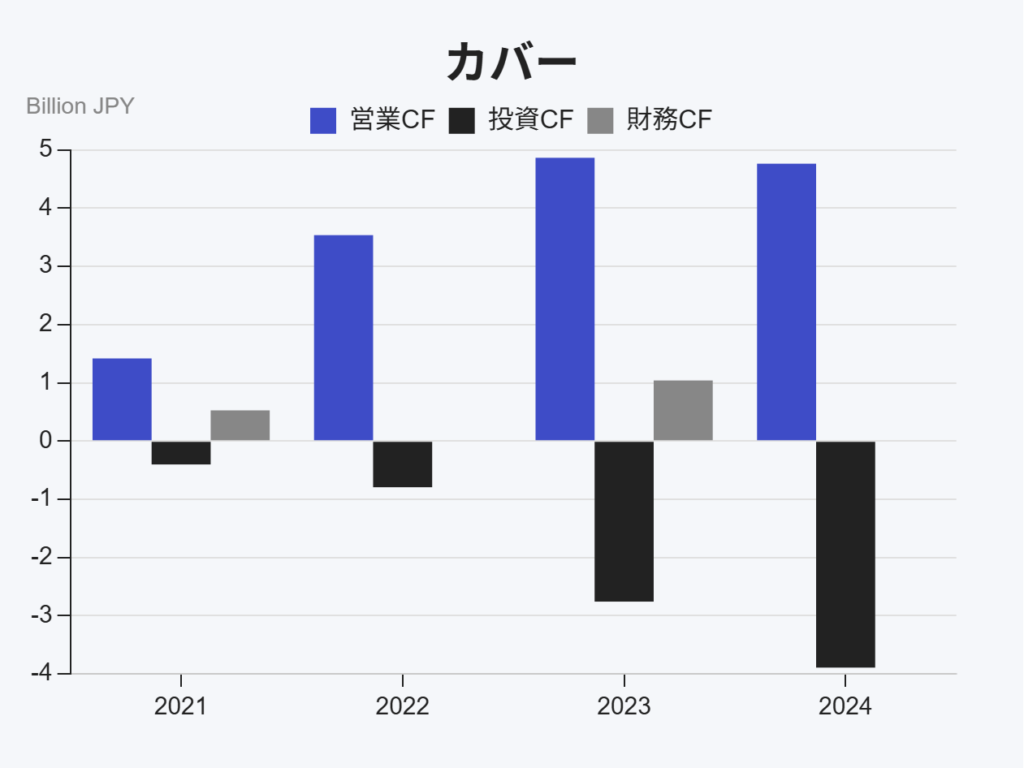

カバー株式会社は近年急成長を遂げており、2024年3月期の売上高は301億6,600万円(前年同期比+47.5%)と大きく拡大しましたfinance.logmi.jp。営業利益は55億3,600万円(+62.0%)、純利益は41億3,700万円(+65.0%)に達し、いずれも前年から大幅な増収増益となっていますfinance.logmi.jp。事業規模拡大に伴い収益率も改善傾向で、営業利益率は18.4%、純利益率も約14%に達していますfinance-frontend-pc-dist.west.edge.storage-yahoo.jpfinance-frontend-pc-dist.west.edge.storage-yahoo.jp。営業キャッシュフローも年間約47億円と潤沢であり、新規設備投資やコンテンツ開発(3Dスタジオ整備やメタバース事業等)に積極投資できる体力を備えていますfinance-frontend-pc-dist.west.edge.storage-yahoo.jpfinance-frontend-pc-dist.west.edge.storage-yahoo.jp。自己資本比率も49.0%と財務健全性は高く、上場により調達した資金と内部留保で現預金残高は86億円に増加していますfinance-frontend-pc-dist.west.edge.storage-yahoo.jpfinance-frontend-pc-dist.west.edge.storage-yahoo.jp。

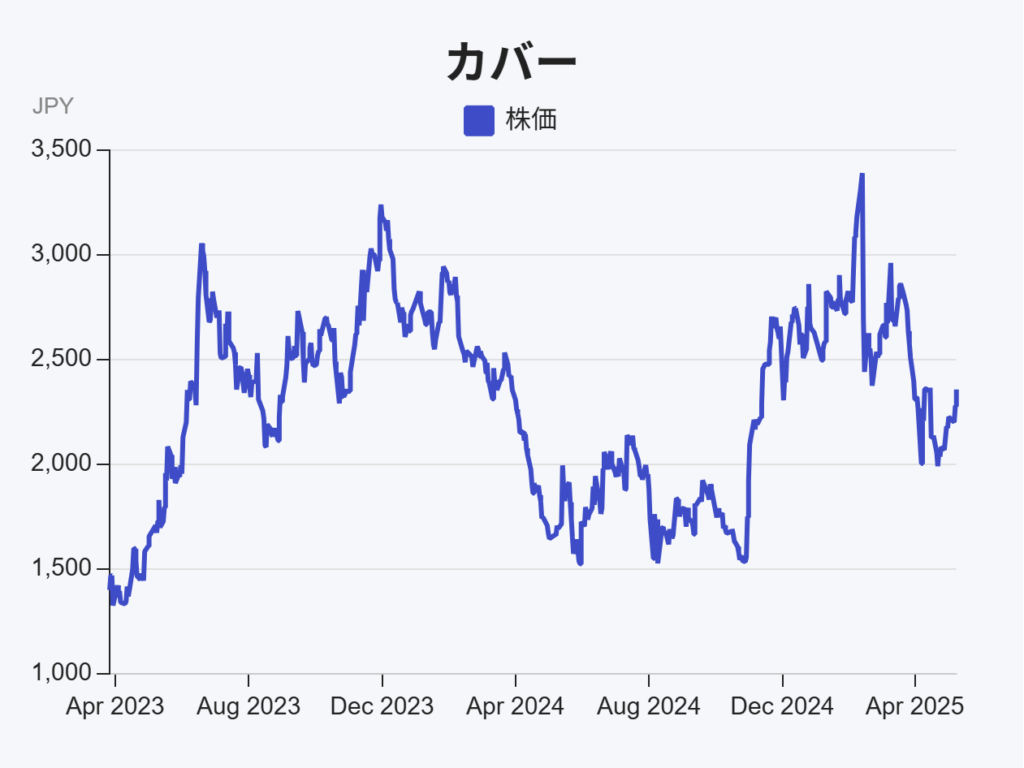

株式市場での評価も好調で、2023年3月の新規上場時には公募価格750円に対し初値1,750円と約2.3倍の高値が付く人気化となりましたkabutan.jp。初値形成後は一時2,000円まで買われる場面もあり、その後荒い値動きを経ながらも、現在(2025年5月)株価は2,300円前後で推移していますgamebiz.jpminkabu.jp。初値比で約34%上昇しており、この2年間で年率15%程度のリターンを実現してきた計算です。もっとも、株価はボラティリティも大きく、上場直後に買われた後に調整局面も見られましたgamebiz.jp。直近の業績好調を受けて市場の期待も高まっており、会社側も2025年3月期は売上高364億円(前期比+20.9%)、営業利益73億円(+31.8%)、純利益50億円(+22.4%)と引き続き2ケタ成長の計画を掲げていますnote.com。今後1〜3年の中期的にも成長余力は大きいと見込まれ、財務面からはポジティブな要素が多いと言えます。

2. 業界動向(VTuber市場の成長性と競合)

VTuber市場全体も著しい拡大を続けています。VTuberを核としたライブ配信、音楽、イベント、グッズ販売(マーチャンダイジング)など多彩なコンテンツビジネスの集合体として市場が確立しつつあり、2023年度の国内VTuber直接市場規模は約800億円と推計され、前年比+153.8%という爆発的な成長率が報告されていますfinance.logmi.jp。今後もグローバルのアニメ・ゲーム市場を潜在マーケットとして、VTuber産業は継続的な拡大が見込まれていますfinance.logmi.jp。実際、VTuber大手2社であるカバーとANYCOLORはいずれも上場企業となり、直近決算で過去最高の業績を更新するなど業界の成長トレンドを示していますnote.com。ANYCOLOR(にじさんじ運営会社)の2024年4月期決算では売上高約320億円(前期比+26.3%)・営業利益約120億円(+31.4%)と好調でnote.com、売上規模はカバーと僅差ながら利益面では倍以上の差を付けていますnote.com。カバーも成長率ではANYCOLORを上回る勢いで追随しており、両社でVTuber市場を牽引する二強の構図になっています。競合環境としては、この2社が圧倒的シェアを持つものの、中小のVTuber事務所や個人勢も多数存在する群雄割拠の業界です。今後はユーザーの娯楽時間や優秀なタレント獲得を巡り、両社含めた競合各社の戦略次第で勢力図が変わる可能性もあります。kabukabunsekitarou.com

市場全体の将来性は非常に高い一方、昨今は競争も激化しています。ANYCOLORはVTuber数でカバーを大きく上回る大量展開戦略や、中国市場での現地VTuber展開(VirtuaRealプロジェクト)などにも注力しており、海外含め積極的にシェア拡大を図っています。一方カバーも2023年に新規上場を果たし調達資金を得ており、**VTuber市場自体の高成長(今後5年間で市場規模3倍との予測もあり)**を追い風に、両社が切磋琢磨して業界全体の規模を押し上げていくことが期待されますfinance.logmi.jpfinance.logmi.jp。もっとも、一時的なブームによる過熱感が冷める局面には注意が必要です。ANYCOLOR株は上場直後に急騰した後、その後株価が調整局面に入り現在は初値を下回る水準(年初来安値2,580円)を経験するなど、市場の成長期待と実態とのギャップが株価変動につながった例もありますfinance.yahoo.co.jpfinance.yahoo.co.jp。VTuber産業の持続的成長自体には追い風が吹いていますが、その中で各社がファン層拡大や収益化で競い合う状況である点を踏まえ、業界動向を注視する必要があります。

3. 競争優位性(コンテンツ力・ブランド力・技術力・海外展開)

カバー社の最大の強みはコンテンツ(IP)の圧倒的なブランド力にあります。運営する「ホロライブプロダクション」には現在85名のVTuberタレントが所属しており、新人デビュー数は抑えつつもタレントの離脱・卒業が少ない安定した運営が特徴ですnote.com。この層の厚いタレント陣に支えられ、YouTube登録者数世界トップ10のVTuberのうち8名のIPをホロライブが有しているほど高い人気を誇りますnote.com。特に女性グループの存在感が突出しており、チャンネル登録者数100万人超のVTuberはすべてホロライブの女性タレントが占めていますnote.com。例えば世界1位は英語圏グループ「ホロライブEN」のGawr Gura(登録者約445万人)、2位は日本のホロライブ所属・宝鐘マリン(同約300万人超)、5位にインドネシアのKobo Kanaeruが入るなど、地域を超えてトップクラスの人気VTuberを多数抱えていますnote.com。このような強力なIPポートフォリオにより、ライブ配信の視聴者数やグッズ売上、イベント動員などあらゆる面でファンコミュニティの熱量が非常に高いことが競争優位につながっています。

また技術力とコンテンツ開発力も重要な強みです。元々AR/VR技術を核とした事業からスタートした経緯もあり、3Dライブ配信やバーチャル空間でのイベント演出などで高品質な技術を有しています。自社開発のメタバースプロジェクト「ホロアース」など新規コンテンツ開発にも乗り出しており、将来的に自前プラットフォームで収益機会を拡大しつつ、他社との差別化を図る戦略を持っていますnote.comnote.com。さらにホロライブタレントによる音楽活動や公式アニメ企画、他企業とのIPコラボ(ゲームや企業タイアップ)など、IP展開の多様さは業界でもトップクラスですfinance.logmi.jp。これらのコンテンツ力により、収益源もスパチャなど配信収入だけでなく、ライブイベント収入、グッズ・音楽の販売収入、企業タイアップ収入など多岐にわたっており、総合エンタメ企業としての地位を築いていますfinance.logmi.jp。実際、2024年3月期はライブ・イベント、マーチャンダイジング、ライセンス(タイアップ)のいずれも売上が前年の1.5倍以上に成長し、コマース分野の拡大が収益性向上に寄与したと報告されていますfinance.logmi.jp。

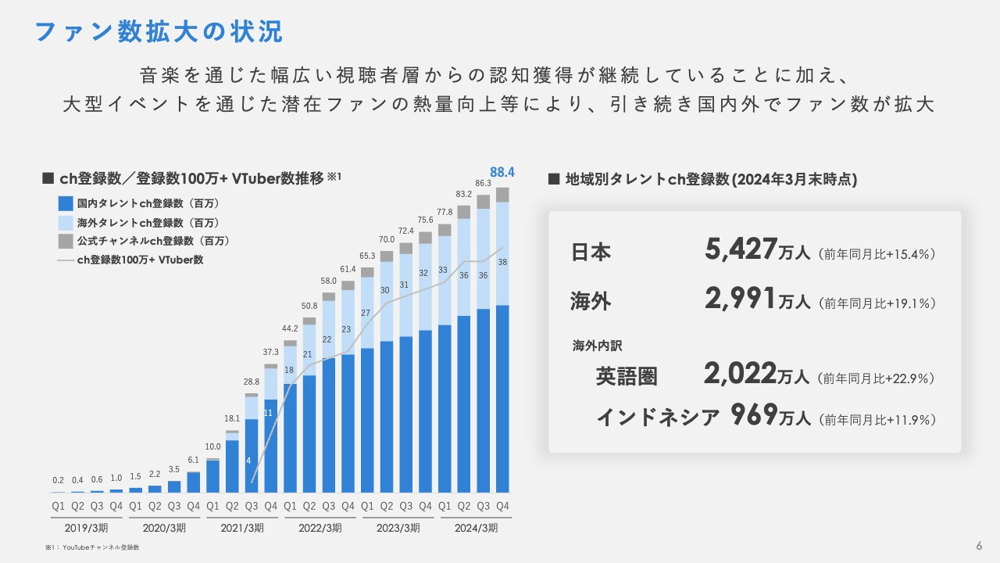

さらにカバー社は海外展開力においても優位性があります。ホロライブは早くから英語圏・アジア圏に進出し成功を収めており、2024年3月期時点で総YouTube登録者数8,841万人のうち約34%にあたる2,991万人が海外(英語圏や東南アジア等)のファン層となっています(右図参照。英語圏ファン約2,022万人、インドネシア等その他海外約969万人)。英語圏の人気は目覚ましく、ホロライブEN所属タレントの影響力は非常に大きいですnote.com。実際、売上高の約3割が海外由来となっており、中でも北米での伸びが顕著ですnote.com。カバー社は2024年7月に北米拠点(ロサンゼルス)を開設予定で、現地でのライブコンサート開催やイベント展開を一層強化する方針を示していますnote.com。競合のANYCOLORも英語圏グループ「NIJISANJI EN」を展開していますが、ホロライブENの方が登録者数・視聴者規模で勝っていると見られ、海外ファン層の獲得という点でカバー社は優位に立っていると言えます。以上のように、ホロライブのブランド力とグローバル展開、そして技術・多角的コンテンツ展開力は、競合他社に対する強固な競争優位の源泉となっています。

4. 主なリスク要因(依存・多様性・規制・IP管理など)

急成長中の事業ゆえに、いくつかのリスクにも留意が必要です。まず特定タレントへの依存リスクです。ホロライブでは上位20名ほどの人気タレントが全体収益に大きく寄与しており、その構成比は競合ANYCOLORと大差ないとされていますnote.com。看板タレントの活動休止や卒業・引退が発生した場合、ファン離れや収益減少につながる恐れがあります。幸いカバー社はこれまでタレントの自己都合退所(卒業)が少なく安定していますが、それでもゼロではありません(例:2021年に看板タレントだった桐生ココ氏が卒業)。また2024年1月には情報漏洩問題によりタレントとの契約解除が行われるなど、コンプライアンス違反による突然の離脱も発生していますnote.com。タレント個人の不祥事や健康問題など予期せぬ事態が事業に与える影響は無視できず、特定人物への依存度が高いビジネスモデル上、引き続き注意が必要なリスクです。

次に収益源の多様性とプラットフォーム依存に関するリスクです。現在はYouTubeを中心とした配信収益(スーパーチャット・広告・メンバーシップ)に加え、イベントやグッズ・ライセンス収入など収益の多元化が進んでいますが、それでも依然として外部プラットフォームへの依存度は高いですkabukabunsekitarou.com。特に動画配信プラットフォーム(YouTube等)の規約変更・収益分配の見直しやシステム障害などはダイレクトに業績へ影響を及ぼしますkabukabunsekitarou.com。実際、中国の大手配信サイトであったbilibiliでは、2020年に発生したいわゆる「台湾問題」を契機にホロライブ関連配信が規制され、中国市場から事実上撤退を余儀なくされた過去があります。このように海外展開における政治的・文化的リスクや規制リスクも存在しますkabukabunsekitarou.com。今後進出を拡大する北米やその他地域でも、現地の法規制やコンプライアンスに沿った運営管理(例えば著作権や表現規制への対応など)が求められ、対応を誤れば事業上の損失やブランド毀損につながりかねませんkabukabunsekitarou.com。さらにVTuber業界は新興ゆえ法整備も途上であり、今後タレントの労務管理やネット上の誹謗中傷対策などで新たな規制が生まれる可能性もあります。こうした法規制・政策動向の変化も中長期的なリスク要因ですkabukabunsekitarou.com。

IP(知的財産)管理リスクも見逃せません。ホロライブは多数のキャラクターIPを抱えていますが、それらを適切に管理・運用する必要があります。例えばファンメイドの二次創作物や非公式グッズが氾濫した場合、ブランド価値を損なう恐れがあります。またタレント卒業時のキャラクターの扱い(基本的に活動終了後は使用停止となるが、ファンの思い入れが強いケースも多い)など、IPの生殺与奪に関わる判断は慎重さが求められます。さらに前述のように内部の人為的ミス(情報漏洩等)により企業秘密や非公開情報が流出するリスクも存在し、これはIPのみならず運営全体への信頼を揺るがしかねませんnote.com。こうしたブランド管理上のリスクに対して、カバー社はガイドライン整備や内部統制の強化で対応していますが、完全に排除することは困難です。

その他、外的要因による需要変動リスクもありますkabukabunsekitarou.com。例えば景気後退局面では娯楽消費が真っ先に削減される可能性があり、VTuberへのスーパーチャットやグッズ購買意欲が落ち込むリスクがあります。また広告スポンサーの出稿動向も景気や企業マーケティング予算に左右されますkabukabunsekitarou.com。コロナ禍では在宅需要でVTuber人気が高まりましたが、アフターコロナで娯楽の選択肢が増える中でネット視聴時間が減少する可能性も指摘されていますfinance.logmi.jp。さらに競合他社の動向も脅威となり得ます。他社が魅力的な新人VTuberを次々デビューさせればファンの目移りが起こる可能性がありますし、配信プラットフォームやメタバース空間を自社開発して囲い込みを図る動きが成功すれば相対的にカバー社の優位性が薄れる懸念もありますkabukabunsekitarou.com。以上、多角的に見てリスク要因は存在しますが、会社側もリスク開示資料でプラットフォーム依存や法規制動向への備えを挙げておりkabukabunsekitarou.com、経営陣も認識の上で対応策を講じています。重要な人気タレントへのケアや契約管理、収益源のさらなる多様化、ガバナンス強化による不祥事防止など、適切なリスク管理が継続されるか注視する必要があります。

5. 株価評価(PER・PBR水準と割高感)

現在の株価水準を指標面から評価すると、やや割高圏にあると考えられます。2025年5月時点で株価2,300円前後に対し、直近本決算(2024年3月期)の1株当たり利益(EPS)は約67.7円finance-frontend-pc-dist.west.edge.storage-yahoo.jpfinance-frontend-pc-dist.west.edge.storage-yahoo.jpで、実績PERは約34倍になります。これは日本株全体の平均PERを大きく上回り、成長期待が織り込まれた水準です。来期(2025年3月期)は利益22%増を計画しているため、予想ベースではPER ~28倍程度に低下する見込みですが、それでも依然として競合ANYCOLORの予想PER約22.6倍finance.yahoo.co.jpより高い水準です。カバー社は成長率が高いぶんプレミアムが付いているとも言えますが、利益率ではANYCOLORに見劣りする現状を踏まえると、割高感は否めません。実績PBR(株価純資産倍率)も約12~13倍と非常に高く、純資産ベースで見ると株価は割高ですfinance.yahoo.co.jp。これは上場直後の初値PBR 23.55倍からは低下したものの依然高水準でありminkabu.jp、投資家が将来の高成長を見越して企業価値を評価していることを意味します。実際、初値時のPERは80倍超でしたがminkabu.jp、そこから業績拡大によってPER水準は30倍台まで低下してきました。この点は収益拡大により株価の割高感が徐々に解消されつつあるとも言えます。ただし依然として株価には高い成長期待が織り込まれており、仮に業績成長が鈍化した場合にはバリュエーション調整(株価下落)リスクがある点に注意が必要です。特に競合ANYCOLOR株は上場後に一時PER100倍超まで買われた後、現在は20倍台まで落ち着いていますfinance.yahoo.co.jp。カバー株についても将来的に市場平均並みのPER水準(15~20倍程度)に収斂していく局面が来るとすれば、株価が横ばいないし調整する可能性も考えられます。以上より、現時点の株価指標は決して割安ではなく、目標リターン4%以上を得るためには計画通りの高成長の持続が前提となる点を認識すべきです。逆に言えば、今後も年間20%以上の成長を維持できれば、現在の株価水準からさらに上昇余地があり4%を超えるリターンも期待できるでしょう。適正株価については投資家の成長見通しによって評価が分かれるところですが、一般的なPER・PBR指標を見る限りは割高寄りである点に留意が必要です。

最終判断:目標リターン4%以上なら投資すべきか?

以上の分析を踏まえると、現時点では「投資見送り」が妥当との判断になります。確かにカバー株式会社は高成長と確かな競争優位性を有しており、中長期的には企業価値の向上が期待できます。VTuber市場の拡大も追い風で、業績が今後1~3年で年率4%以上伸びる可能性は極めて高いでしょう。したがって一見すると年率4%のリターン目標は容易に達成できそうに思えます。しかし、肝心なのはリスクとリターンのバランスです。現在の株価には既に成長期待が織り込まれており、PERやPBRの高さが示すように小さな躓きでも株価が割高修正されるリスクがあります。実際、競合ANYCOLOR株のように業績好調でも過熱感が冷め株価が下振れするケースもあり得ます。カバー社も人気タレントへの依存や外部要因リスクを抱えており、万一トラブルが発生すれば短期的に株価が大きく揺らぐ可能性は否めません。目標とする年率4%程度のリターンは、市場平均や他の安定株で得られる水準と比較して突出して高いものではなく、現状の株価から更にリスクを取って狙うリターンとしては見合わないと判断されます。

総合すると、カバー社の将来性自体は魅力的であるものの、投資判断としては「強気で買い」には踏み切れない状況です。株価が適正水準より割安に放置されている局面であれば投資妙味もありますが、現在は成長期待込みのプレミアム価格であるため、リスク許容度の低い投資家が無理に飛び乗る局面ではありません。リスク・リターンを勘案すれば、目標リターン4%超を確実に狙えると判断できる状況ではなく、慎重に見送るべきでしょう。その上で、今後株価水準の調整や更なる業績上振れなどで適切なエントリーポイントが来た際に改めて投資を検討するのが賢明と考えますkabukabunsekitarou.com。現状では将来の成長性を評価しつつも冷静なスタンスを維持し、様子見とするのが妥当な判断と言えます。