中学生でも分かる「円安×インフレ」の正体

結論(最初に)

投資をしないという選択は、もはや合理的ではありません。

円安とインフレが進む今の時代、

お金を「貯金するだけ」では、数字は増えても

お金の買える力(価値)は少しずつ減っていきます。

一方で、S&P500のような世界の成長に連動する投資なら、

毎月1万円という小さな金額からでも、

20年後には円安を乗り越えられる資産を作れる可能性が高い。

この記事では、そのことを

感覚ではなく、数字とグラフで確認していきます。

まず知ってほしい「円安」と「インフレ」

インフレとは?

同じお金で買えるものが減ることです。

昔は1万円で外食が2回できたのに、

今は1回+飲み物、という感覚。

お金の数字は同じでも、使える力が弱くなっています。

円安とは?

日本のお金(円)が、

世界で見て弱くなることです。

ガソリン、食料、スマホなど、

海外に関係するものが高くなりやすくなります。

円安とインフレが同時に起きると、

貯金だけではお金を守れない状況になります。

貯金だけだと20年後どうなる?

毎月1万円を20年間、コツコツ貯めたとします。

- 合計:240万円

数字だけ見れば増えています。

しかし、物の値段が上がること(インフレ)を考えると、

20年後の240万円は

今の約197万円分の価値しかありません。

「減っていないのに、損をしている」

これがインフレの怖さです。

名目で見ると「増えている」ように見える

※このグラフは「数字だけ」で見た20年後の増え方です。

投資は時間がたつほど大きく伸びますが、

貯金はただ積み上がっているだけなのが分かります。

ただし、この図は物価の上昇を考えていません。

実質で見ると「差」がはっきりする

※こちらは「お金でどれだけ物が買えるか」を考えた図です。

貯金は増えているように見えても、

実際の価値はほとんど増えていません。

一方で投資は、インフレを考えても

価値が育っていることが分かります。

じゃあ投資するとどうなる?

投資とは何か?

難しく考える必要はありません。

世界の会社が成長した分を、少し分けてもらう仕組み

それが投資です。

S&P500って何?

アメリカの代表的な500社をまとめたものです。

IT、医療、食品、エネルギーなど、

私たちの生活に欠かせない会社ばかり。

一社に賭けるのではなく、

まとめて持つイメージです。

シミュレーションで比べてみた(ここが核心)

- 毎月1万円

- 20年間

- 投資の結果は3パターン

投資した場合(実質価値)

- うまくいかなかった場合:約267万円

- ふつうの場合:約380万円

- かなり良かった場合:約625万円

貯金だけの場合

- 実質 約197万円

同じ1万円でも、

時間と複利があるかどうかで結果は別世界になります。

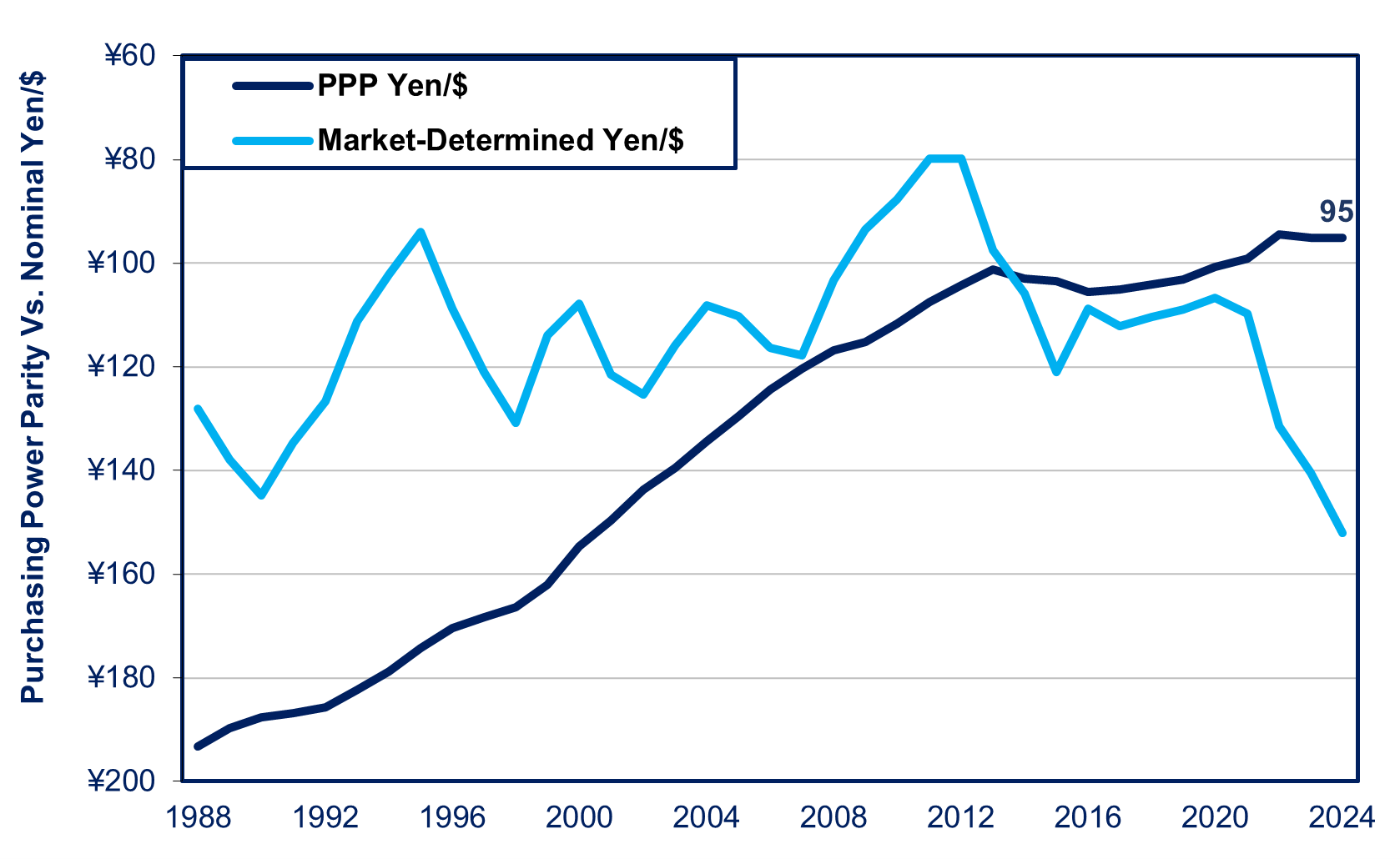

円安が進むと、差はさらに広がる

※これは「世界で見たときに、どれだけ使えるお金か」を表した図です。

円安が進むほど、

同じ日本円でも世界での購買力は下がります。

それでも、投資している方が円安に強いことが分かります。

全部まとめて見ると、一目で分かる

※太い線が投資、点線が貯金です。

毎月1万円でも、20年後にははっきりした差が生まれます。

これは才能の差ではなく、

行動したかどうかの差です。

それでも「投資は怖い」と感じる人へ

投資は途中で下がることがあります。

それは普通のことです。

だからこそ大切なのは、

- 少額で

- 自動で

- 長く続ける

この3つ。

続けた人だけが、時間の力を使えます。

中学生でも分かるまとめ

- お金は「しまうだけ」では守れない

- 円だけに頼るのは危うい

- 世界の成長に少し乗るだけで、未来は変わる

投資はギャンブルではありません。

未来への備えです。

最後の行動チェックリスト(今日やること3つ)

① 毎月「1万円だけ」投資すると決める

大金は不要。1万円で十分です。

② 生活費と投資のお金を分ける

使うお金と、将来のためのお金は別の箱に。

③ 自動で積み立てて、あとは気にしない

相場を見すぎない。下がってもやめない。

最後に

投資は、お金を増やすためだけのものではありません。

- 円安に振り回されないため

- 物価が上がっても慌てないため

- 将来の自分に選択肢を残すため

そのための、現実的な防衛策です。

毎月1万円。今日からで十分です。

下記は自分のネット環境や情報の参考にしているものです。ご参考までに。